本記事はJanos Renz-HotzとGary Stoneが執筆したものです。ブルームバーグ端末上で最初に発表されました。

前回のブログ記事では、英金融行動監督機構(FCA)が2017年5月に発表した最新のレビュー「最良執行の効果的な監視を実現していない投資運用会社」が「ほとんどの企業は、テーマ別レビューで示したFCAの見解を理解していなかった」ことを明らかにし、最良執行が行われなかったり顧客に不利な結果が生じたりすることを防ぐための効果的な監視能力が欠けていると指摘したことを取り上げました。

最近のプレス記事では、規制当局は企業がTCAを利用するかどうかについて「不可知論的な」立場を取っていること、そしてTCAの利用がMiFID IIの要件ではないことが示唆されました。「取引コスト分析」という言葉が本規制の中で具体的に使われているわけではありませんが、開示している注文執行方針の遵守を定量的な手法を使って証明すること、そして顧客に(最良執行の)結果をもたらすことが求められています。また、執行プロセスの改善を目的としたFCAのフィードバックループ要件を満たすには、詳しい調査が必要とされる異常値を特定するための定量的な手法が間違いなく必要となります。

債券のトレードの執行

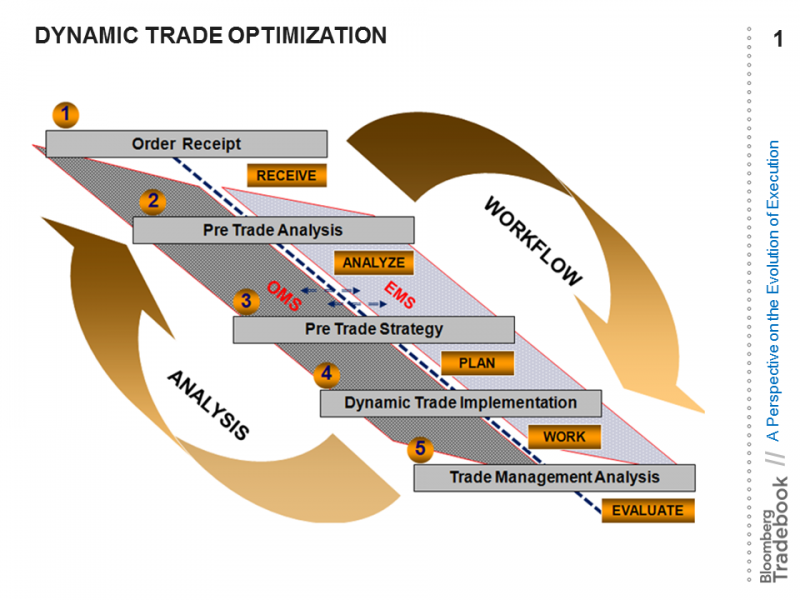

前回のブログ記事では、企業が執行プロセスに包括的なアプローチを採用する基盤として「動的トレードの最適化」を提案しました。トレード管理分析は重要な要素です。実際の執行結果と執行のベンチマークを比較して、顧客に対する不良な結果を特定するからです。これは株式では十分に確立されていますが、債券、中でも特にOTCトレードでは高度化が進んでいません。

OTC債券トレードでは、「ブロック」トレードが大半を占めているため、認識された執行可能な取引意思(IOI)、約定価格または独立した「評価価格」からコンプライアンスのベンチマークを得ることができるでしょう。企業は「許容範囲」を設定して異常な約定値(不良な結果)を特定するか、調査が必要とされるトレンドを特定することができます。

価格の公正性と執行評価比較ベンチマークは、技術革新の分野です。場合によっては、公正価格と執行ベンチマークは「トレード可能な価格」でないかもしれません。しかしそれらは、コンプライアンス上の代理価格として見なすことができ、その価格によって企業は体系化された強固な執行結果評価プロセスを確立することができるのです。つまり、分析が必要なパフォーマンス不良を特定する手段を得るということです。

【図】

DYNAMIC TRADE OPTIMIZATION:動的トレードの最適化

Order Receipt:受注

RECEIVE:受理

Pre Trade Analysis:取引前分析

ANALYZE:分析

Pre Trade Strategy:取引前戦略構築

PLAN:構築

Dynamic Trade Implementation:動的トレードの実施

WORK:実行

Trade Management Analysis:トレード管理分析

EVALUATE:評価

Analysis:分析

Workflow:ワークフロー

A Perspective on the Evolution of Execution:執行の進化における見通し

トレード再構築の能力が重要な理由

最良執行のコンプライアンスプログラムは、許容水準の設定、監視とトレンド調査、執行プロセスへのフィードバックという好循環を生み出します。OTC債券トレードでは、ブルームバーグ バリュエーション(BVAL)の価格をブルームバーグのBTCA許容分析でコンプライアンスベンチマークとして使用することで、「価格公正性」を評価し、詳細な調査が必要とされる領域をコンプライアンス担当者が特定できるようになります。OTC債券トレードでは、市場の地合いとトレード詳細のコミュニケーションにおいて音声や電子的な手法に大きく依存しています。そのため、OTCトレード管理分析の調査業務ではトレードの再構築が重要な要素となります。

最良執行トレードの再構築に向けて

債券トレードでは、音声、チャット、メッセージのさまざまな組み合わせが、トレードプロセスに採用されています。「市場の地合い」を尋ねることでさえ、情報漏洩のもととなり、価格に悪影響を及ぼす可能性があります。取引前執行プロセスの一部として、FCAは恐らくそのようなコミュニケーションを監視する必要があると主張するでしょう。さらに、新たな取引施設の設立と、取引前・取引後の透明性要件の導入が(最良)執行プロセスに影響を及ぼすとみられており、欧州の市場構造はかなり流動的になるでしょう。

異常な約定値が特定されれば、構造化された市場データ、ニュース、その他の静的情報と、構造化されていない音声および電子的なコミュニケーションデータを組み合わせることで、執行の全体像を効率よく把握して価格の公正性を確認し、EUの市場構造が進化するにしたがって調整・修正が必要となる可能性のあるプロセスとテクノロジーの不備を特定することができます。

ブルームバーグ ヴォールトが提供しているようなトレード再構築手法は、調査担当者がこうした情報を得られるように、簡単に使えるワークフローを提供します。このような手法を用いることで、調査結果を文書化したり、その後の注文の調整について執行の意思決定者と話し合ったりすることができます。実際に、調査担当者はこうした議論に加わるべきでしょう。なぜなら、不備のある執行結果の是正には投資選定プロセスの変更となるからです。しかし、理由はそれだけではありません。ポートフォリオマネジャー自身が、資産の選定における情報漏洩者となって標準以下の執行結果をもたらしている可能性もあるからです。

MiFID IIは執行プロセスを重視していますが、究極のフィードバックループとは、取引前に執行結果を示唆するものが投資選定のプロセスに組み込まれたものなのかもしれません。こうした要素は、投資家(顧客)にとっての結果を継続的に改善することを目指した明確な行動です。

ブルームバーグは、さまざまな資産クラスを対象とするBTCAを通じて、ブローカー・ニュートラルで透明性の高い取引コスト分析を提供し、MiFIDⅡ最良執行要件の遵守をサポートします。BVaultは、企業がトレード再構築のために、コミュニケーションの構造化・非構造化データを組み合わせることを可能にします。詳しくはブルームバーグ端末で GOと GOを入力するか、弊社ウェブサイトをご確認ください。