Read the English version published on March 15, 2021.

本稿はJohn Authersが執筆し、ブルームバーグターミナルに最初に掲載されました。

大いなるシフト

大胆な仮説を立ててみましょう。それは今、私たちがリフレーションへシフトする過程にあるだけではなく、新たなインフレレジームへシフトしつつあるというものです。では、それはどのようなもので、どうやって見分けることができ、未来はどうなっているのでしょう。

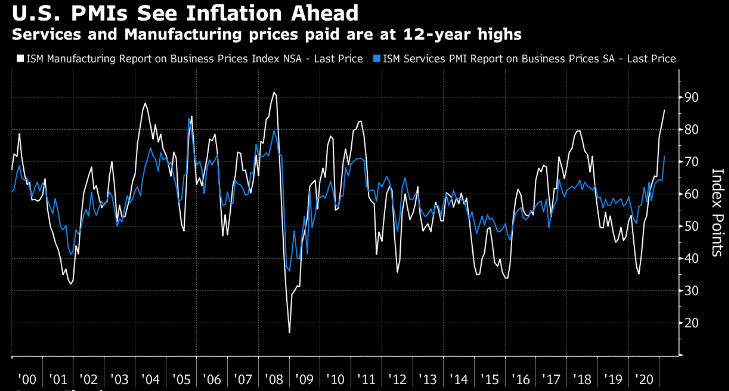

私たちが今、新たなインフレパラダイムへと向かっていることを示す証拠は数多くあります。例えば、2021年3月の米購買担当者景気指数(を見ると、製造業、非製造業ともに物価が世界金融危機の直前以降最も高い水準にあり、さらに上昇を続けています。この指数は以前からインフレの優れた先行指標と見なされてきました。

一方、債券利回りは世界中で急上昇し、イールドカーブはスティープ化しました。米国では、2年債と10年債のスプレッドが過去5年間で最もワイドになりました(2016年末の選挙直後の数日間を除く)。

政治の動向もこの傾向を後押ししました。2021ではさらに積極的な財政支出が打ち出され、財政政策と金融政策が足並みをそろえることになります。株式市場では、高金利の恩恵を受けやすいとされる銀行株が、景気低迷に強いとしてこれまで値を上げてきたIT株を大きくアウトパフォームしています。2020年9月からの銀行株の上昇幅は、IT株を50%近く上回っています。

リフレに向かっているという議論は確かに明確で広く受け入れられています。しかし、今、本当にデフレレジームからインフレレジームへシフトしつつあるのかという点については、疑問が残ります。40年にわたってインフレは低水準に抑えられ債券利回りは低下してきました。確かに過去数カ月には激しい値動きもありましたが、それでも低インフレ、低利回りのトレンドは変わっていません。デフレやディスインフレへの圧力もまだ残っています。職場ではオートメーションの導入が進み、物価や労働組合の交渉力への下押し圧力となっています。

そこで以下では、インフレレジームへのシフトが実際に起きつつあるという証拠をお見せします。まず、40年前に起きた最後のインフレを見てみましょう。

インフレレジームへのシフトとはどのようなものか

インフレレジームへのシフトをリアルタイムで認識することは困難です。そこで優れた政治ジャーナリストであったセオドア・H・ホワイトの著書『自己探求を続けるアメリカ(未邦訳:をご紹介しましょう。この本の中でホワイトは1956年から1980年までのすべての大統領選挙について解説し、第2次世界大戦以降西側諸国で最も急激な政治的方向性の転換の一つとされるドナルド・レーガン当選の背景について説明しています。まるまる1章を、「ドナルド・レーガンによるジミー・カーター攻撃のメインポイント」であり人々に大きな影響を与えた「大インフレーション(The Great Inflation)」に割いています。その中でホワイトは、インフレについてジャーナリスト的に美しい文章で以下のように綴っています。

「インフレに開始日はありません。インフレは現代文明のがんであり、計画と希望の白血病です。ほかのすべてのがんと同じように、いつ始まり、どれほどの速さで広がるかは誰にも分かりません。インフレはお金の病気であり、お金が病気になると秩序も病気になってしまいます。守れるはずもない約束を政府があまりに多くしてしまったために未達分を紙幣で覆い隠そうとするとインフレになり、いずれは紙吹雪となって散ってしまいます。そして信頼が失われます」

この本が書かれた1982年当時、ホワイトはワイマール共和国やジンバブエで見られたようなハイパーインフレについては心配していませんでした。米国のインフレは1980年に14%を超えたところでピークを打っていました。それでもなお彼の作品の論調は、それ以前の10年間に不平等、長期にわたる失業、ギグエコノミー、絶望死などの罪悪について書かれた文章の論調と似ています。それはホワイトが、生活の耐えがたい一部となってしまいかつピークを打ったのかどうかさえ分からないインフレに対して、怒りを持って本書を書いていたためです。しかし、この本が出版された1982年の末までに、インフレは3.8%まで低下していました。1978年にカーター大統領によって米連邦準備制度理事会(FRB)議長に任命されたポール・ボルカーが、インフレとの戦いに勝利を収めつつあったのです。しかし驚くべきことにホワイトは、ボルカーという名前に一度も触れずにインフレに関する本書を1982年に書き上げました。

ホワイトには、インフレが不可避であることが分かっていました。1979年の夏には「アメリカ人の心にインフレほど重くのしかかっている問題はほかに無い」と書いています。また、1980年の大統領選挙直前の人々の話題が「生きるのに幾らかかる、生活を楽しむのに幾らかかるといったマネートーク一色」であったとも書いています。さらに、いかにしてインフレが国を二分してしまったか、なぜ全ての政治家がインフレ撃退という絶望的な目標を掲げるのかについても書いています。レーガンの選挙戦には幾つものテーマがありました。

「しかし、それら全ての根底にあったのは愚かな政治への訴えかけでした。政府はあなたをだましています。インフレがあなたのお金の価値を盗んでいます」

それから40年たち、FRBは世界経済にとって最も重要な機関となりましたが、人々は相変わらずインフレの欠如によって政府にだまされ盗まれていると40年前と全く同じ終末論的な口調で話しています。恐らく今から40年後の歴史研究家は、今について、デフレレジームが耐えがたくなりインフレレジームへのシフトが始まっていたのは明らかであったと考えることでしょう。

どうすればレジームを変えられるのか

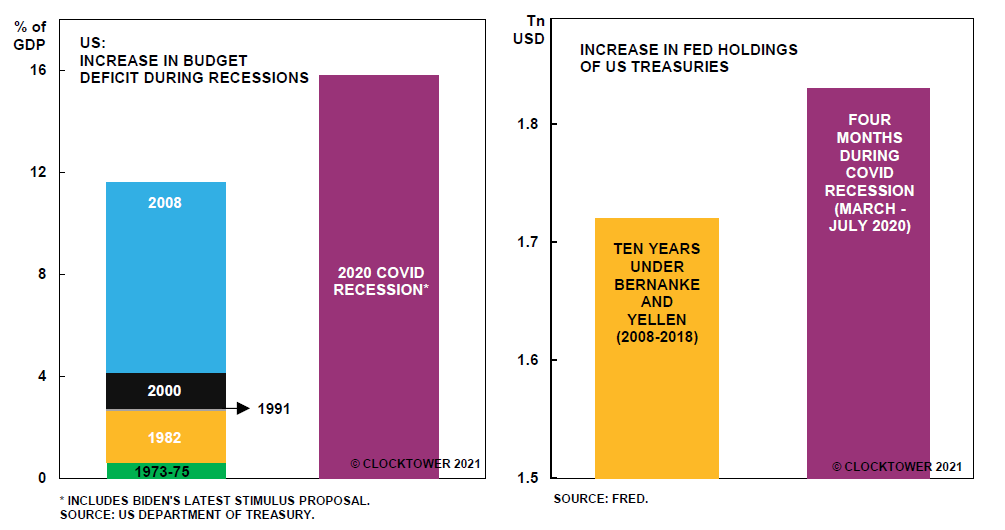

インフレ心理を変えるのは難しいですが、2020年はそれができた年であったかもしれません。コロナ対策としての金融・財政政策の規模は、過去の危機対応時の比ではありませんでした。次のチャートは、Clocktower GroupのMarko Papicが作成したものです。

一方、FRBの意図は明確です。パウエル議長は失業およびそれが引き起こす格差を緊急に是正する必要性を強調しています。次のコメントはCalderwood CapitalのDylan Griceがニュースレター「Popular Delusions」に掲載したパウエル議長の発言です。

「全体像について話をしますと、30年間、つまり四半世紀にわたりインフレは低位安定していました。しかし、過去10年間は世界的にディスインフレ圧力が強まり、多くの先進大国が2%のインフレ目標になかなか到達できず四苦八苦しています。

過去30年間、我々の経済におけるインフレのダイナミクスは非常にフラットなフィリップス曲線に象徴されていました。つまり、高い資源利用率、低い失業率とインフレの間の相関が極めて弱かったのです。そして低インフレが長く続きました。もちろんダイナミクスは変化します。しかし現状ではすぐに変化するとは考えにくいです。

Ruffer LLPのAlex Lennardは次のように述べています。「ボルカーは失業率を犠牲にしてインフレを抑えようとしました。今はその逆です。しかし、政策立案者の使命がこれだけ変わっていることに気付いている人は少ないと思います」

これに加えて、今は財政拡大の必要性が広く認識されています。世界中の政治家がとにかく大規模な財政支出を試みています。Clocktower GroupのMarko Papicが示す通り、しばらく前から風向きが変わっていることが市場の動きからわかります。

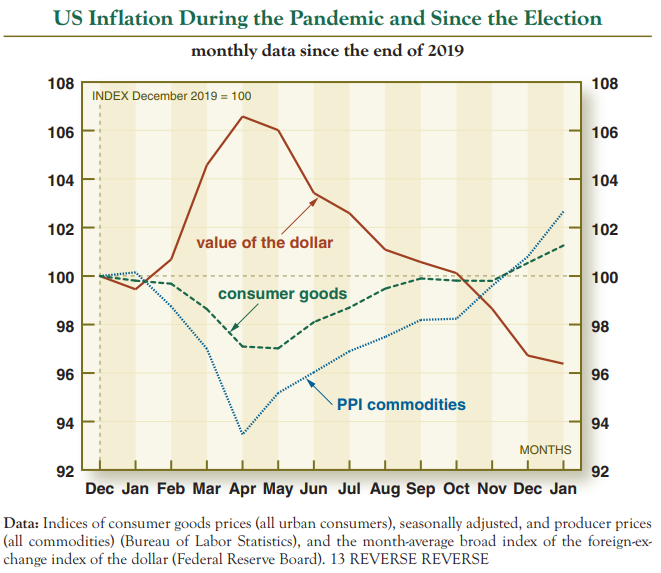

インフレの構成要素について、HC Wainwright & Co.のDavid Ransonが作成した以下のチャートを見ると、昨年に明確な転換点があったことが分かります。米国ではドル安によりインフレが加速しており、これは今後も継続すると広く考えられています。

もう少し詳しく見てみると、世界中の政治家の念頭にあるのは格差拡大と中産階級の空洞化への懸念であり、長引く景気低迷への懸念はいつの間にか消えてしまっています。

このフレーズを作り出した元米財務長官のローレンス・サマーズは、財政刺激のやり過ぎに関するリスクについて最近警告を発しています。レジームのシフトに必要な条件は概ね整っています。多くの人が依然としてデフレと格差拡大は深く根付いており回避することはできないと考えていますが、これこそが、インフレレジームへの大転換が既に起きつつあった時にセオドア・H・ホワイトが考えたことでした。

何をすべきか

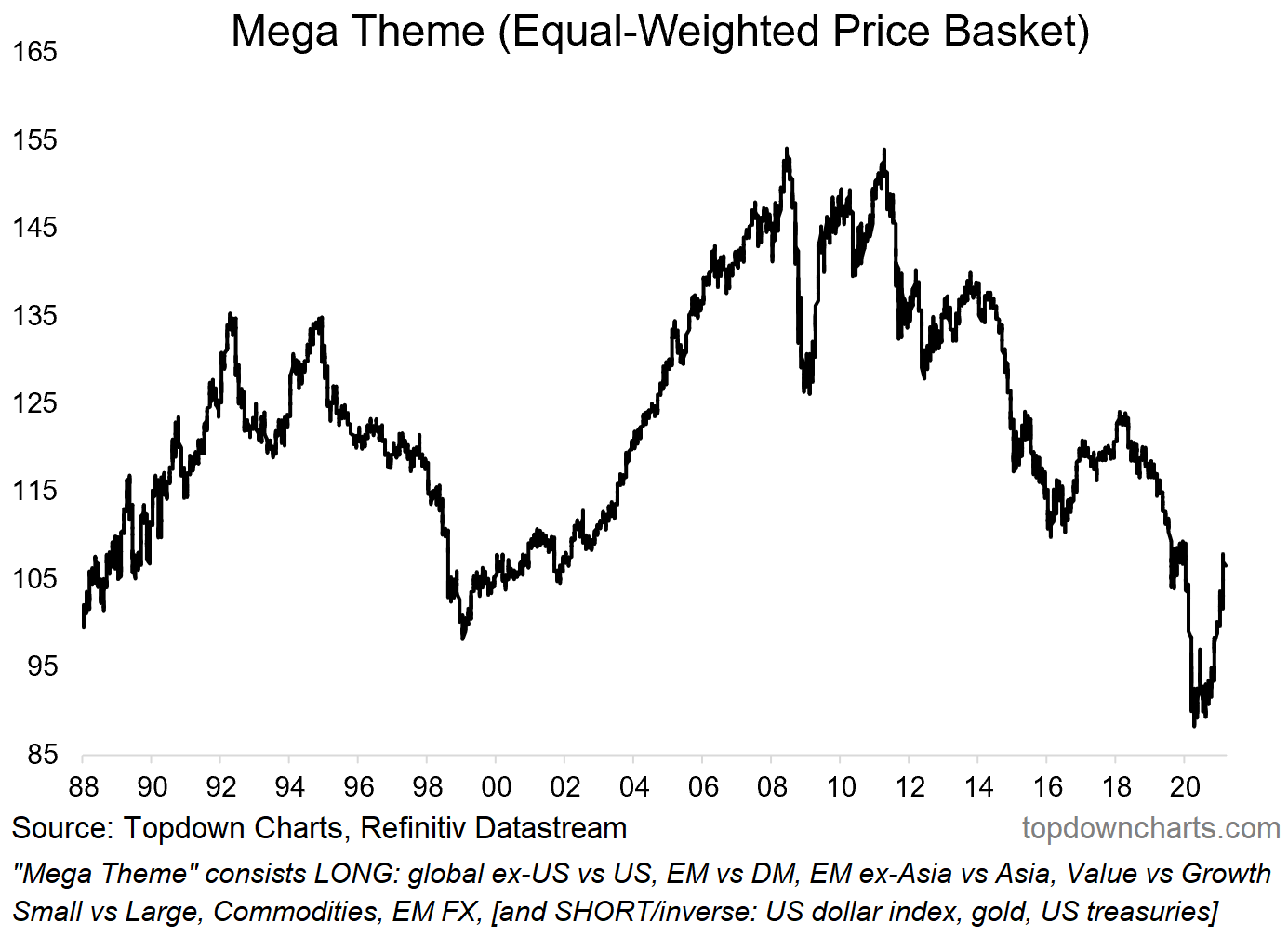

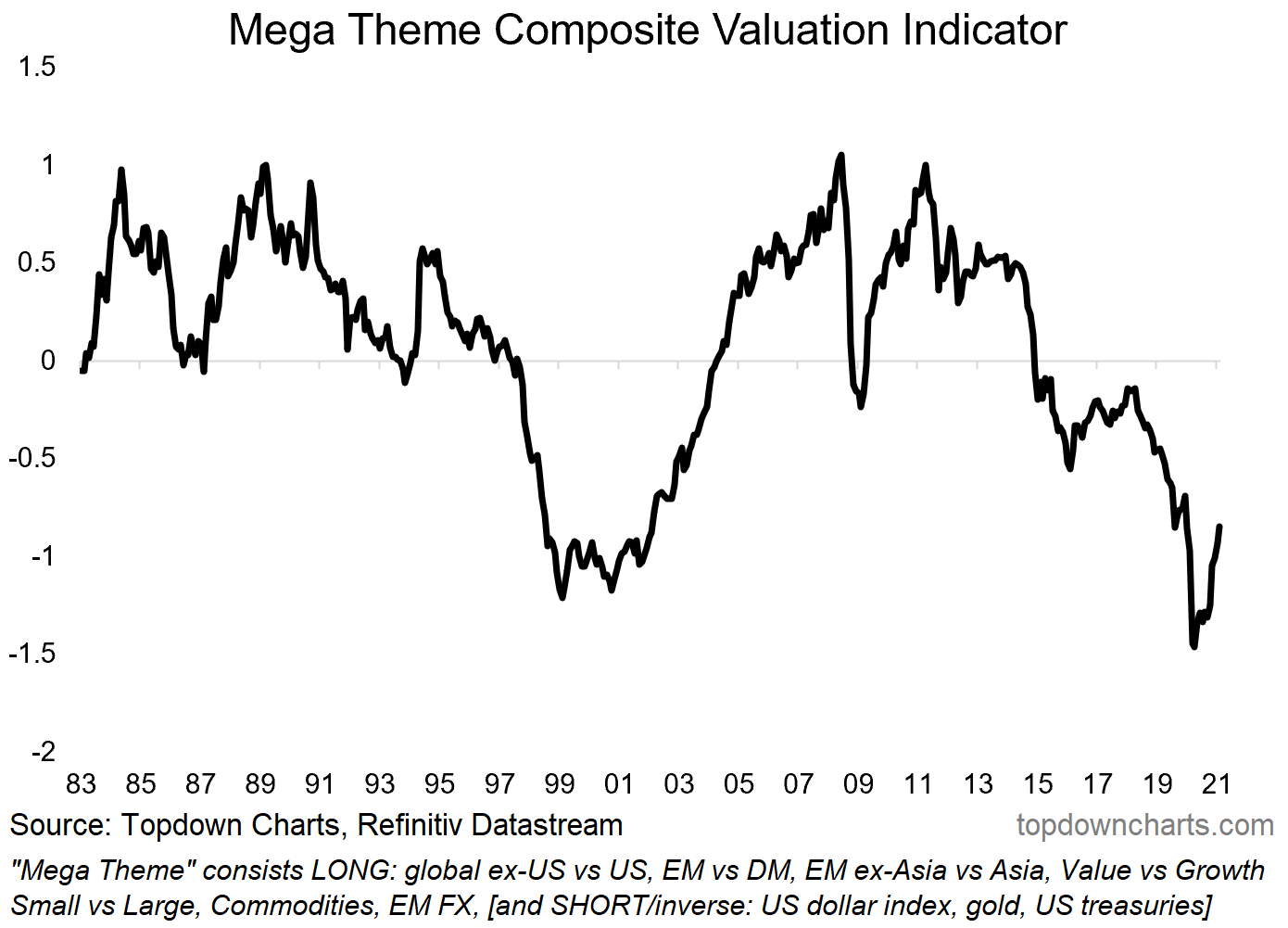

インフレレジームへのシフトが起きつつあるとすれば、今、私たちは何をすればよいのでしょう。まずは、よく似た環境であった世界金融危機以前のマーケットを見てみましょう。その10年間を特徴付けたのは中国の成長でした。このため、中国の強さに賭けた取引が数多く成功しました。その後、2008年に起きた金融危機の原因の一つは、投資家が分散投資を行っているつもりで、実は同じ賭けをいろいろなアセットクラスで何回も行っていたことでした。次のチャートはニュージーランドのリサーチ会社Topdown Chartsが作成したもので、10の異なる取引を均等加重した「メガテーマ(mega-theme)」ポートフォリオのパフォーマンスを示しています。取引の中では、米国をショートし、バリュー株、新興国市場、コモディティなどに投資しています。

今回は中国が以前ほど突出した存在となることはないでしょう。しかし、今の広範なリフレ環境においても、この取引は良好なパフォーマンスを示すと思われます。今回、原動力となるのは財政拡大策とグリーンインフラ構築の試みです。しかしClocktowerのPapicは、今回のサイクルが早く終わる可能性について警告しています。1~2年のうちに各国政府が財政支援を維持できなくなり「財政の崖」のような事象が起きて、サイクルがあっさりと終了してしまう可能性です。しかしバスケットのバリュエーションを見る限りはこのポートフォリオはまだまだ上昇を続けそうです。

Topdown Chartsでリサーチのヘッドを務めるCallum Thomasによれば、現在のメガテーマバスケットは、2000年頃の安値よりわずかに高い水準にあります。2000年の時はその後に力強い上昇を見せました。

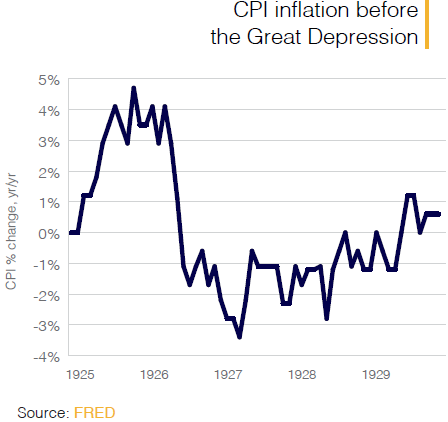

ここからバブル相場になる可能性はあるのでしょうか。既に市場に資金があふれ、その量がさらに増えると予想されることからその可能性は大いにあります。Griceは、パウエル議長のアプローチが、低位で安定するインフレに安心しきって投機マネーの積み上がりに対処できなくなるという「古くて新しい過ち」を犯しやすいと考えています。これは、1929年の大恐慌の前にFRBを油断させたインフレのパターンです。

そして、インターネットバブル以前にグリーンスパン議長率いるFRBが資産バブルをパンクさせようとした試みを制止したのも、この低いインフレ率でした(あの「根拠なき熱狂」演説がなされたのは1996年末でした)。

平均インフレ率が2%を上回るのをFRBが長期にわたり待ち続けている間に、経済の他のセクターで資産価格が暴騰してしまうリスクがあります。それにより暴落の恐れが大きくなり、インフレによってポートフォリオが破壊されるリスクが高まります。

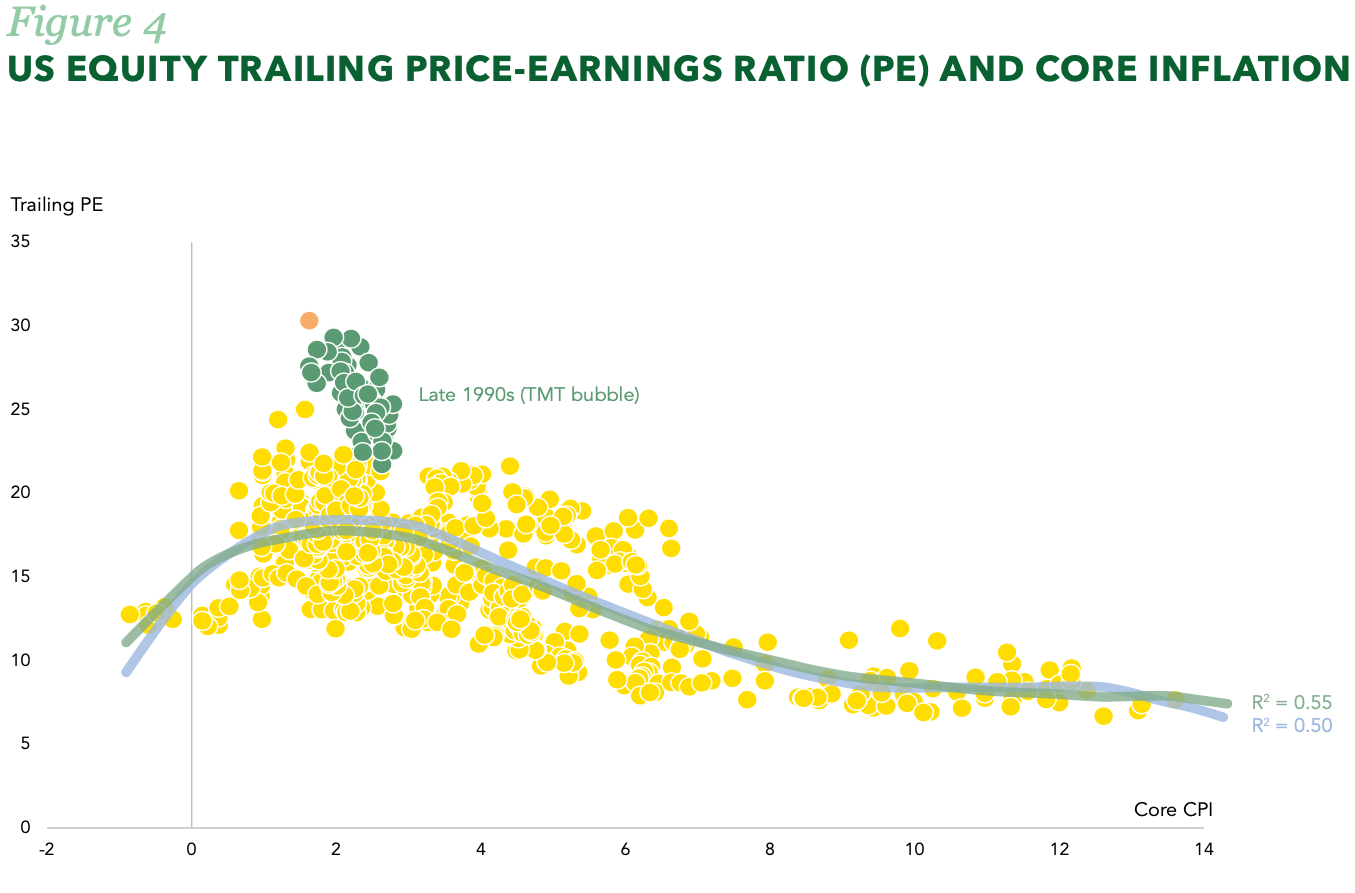

インフレが長く続くと、株式だけではなく債券にも悪影響を及ぼします。特に、バリュエーションが既に極端に割高になっている現状ではなおさらです(ちなみに債券利回りはもはや低くはなく、株式市場も影響を受けています)。Rufferのinvestment directorであるHenry Maxeyは、この状況を「ジュラシック・リスク」と呼んでいます。新たに変異した恐竜がやってきて投資家のポートフォリオをむしゃむしゃと食べてしまうと言うのです。彼は、Gerard Minackのチャートを基にして次のチャートを作成しました。オレンジ色の点が現在の状況を示しています。

長期的に見ればRufferの議論は、株式60%/債券40%のポートフォリオの終焉を意味します。株と債券が同時に下落した場合には、このバランスのポートフォリオは最悪です。ではほかに何があるのでしょう。物価連動債は割安に放置されており推奨候補の第1位です。今後の状況によってはメリットを享受しうる株式がそれに続きます。Rufferでは仮想通貨も試しているそうです。最近、機関投資家が仮想通貨への投資を検討しているのは株式、債券以外の何かを試す必要があるとの認識に基づいています。

運用会社が考慮すべき最後の問題は、もちろん、レジームの変化が結局は起こらないという可能性に対しても備えを固めておく必要性です。残念ながら、間違いを犯すリスクに対して備えておく必要性は常にあります。しかし、これまで見てきたように、インフレレジームへのシフトが起こりつつあるという強力かつ妥当な証拠が存在しているのは事実です。

このコラムは編集委員会またはBloomberg LPおよびその保有者の意見を必ずしも反映していません。

Charts of the Weekを見て、市場の主要なテーマについてBloombergの専門家の意見を聞くパワーランチを定期的に試してみませんか?

15分から20分程度の各ウェビナーでは、主要なテーマあるいはアセットクラスを一つ選び、今週注目すべきトレンド分析、アノマリー、テクニカルインサイトなどを、バックテストツールを使用して提供しています。

是非最新版をご覧になって、ブルームバーグターミナルを利用して関連するアイディアをご自身で発見する方法をご確認ください。