Read the English version published on March 3, 2020.

本稿はBloombergのサステナブルファイナンス・ソリューションズのビジネス・マネジャー Nadia Humphreyが執筆しました。

今週EUタクソノミー報告書最終版が発表されたことで、欧州の投資会社や大企業にとっての適応時期が正式に開始しました。科学的根拠に基づいたこの報告書の目的は、民間資本を長期的かつ環境的に持続可能な活動へと誘導するとともに、投資商品の環境面の特徴に関する虚偽の主張を防ぐことです。

市場参加者が温室効果ガスの削減に向けたパリ協定に即した真にグリーンな投資機会に確実に投資し、あたかも環境に配慮しているかのように見せかける「グリーンウォッシング」を回避するのに、このタクソノミーが役立つことになるでしょう。欧州委員会のサステナブルファイナンス・アクションプランの土台となるこのタクソノミーは今後の新たな各規制を裏付けるものとなり、例えば投資会社は共通の用語を使って投資戦略の「グリーン性」を明確にすることが義務付けられます。

この重要な報告書の発表を受け、ここでは、よくある誤解を取り除くとともに、タクソノミーがその目的をどう果たすのか、また金融市場参加者はどう備えるべきかを概説したいと思います。

タクソノミーとは

タクソノミーは、欧州委員会によって設立されたテクニカル・エキスパート・グループ(TEG)によって開発されました。200名を超える業界の専門家や科学者との協議を通して開発された技術的な報告書です。その目的は、環境に取り組むさまざまな活動がどれほど多岐にわたるものであるのかを企業と投資会社の双方に明らかにし、より「グリーン」な経済活動に資金が向かうようにすることです。

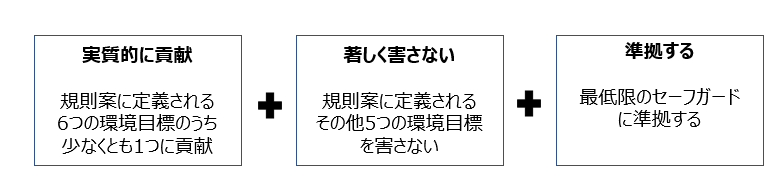

このタクソノミーは事業別に記述されており、例えばアルミニウムの製造といった特定の経済活動に関してパリ協定に準じたパフォーマンス基準が規定されています。EUタクソノミーに準拠していると認定されるには、経済活動が6つの環境目標のうちの1つに実質的に貢献するとともに、その他の環境目標を著しく害さないこと (Do Not Significantly Harm、DNSH、下図参照)が必要です。

タクソノミーで定義される6つの環境目標は以下の通りです:

I. 気候変動の緩和:企業が環境に与える影響

II. 気候変動への適応:環境が企業に与える影響

III. 水・海洋資源の持続可能な利用と保護

IV. 循環経済への移行、廃棄物の抑制、およびリサイクルへの移行

V. 汚染防止および管理

VI. 健全な生態系システムの保護

図1:EUタクソノミー規則案

2020年3月に公表されたこのタクソノミー報告書には、緩和基準または適応基準への実質的な貢献を示すのに必要な複数の評価が詳細に説明されています。残りの4つの環境目標の実質的な貢献基準は、今後明らかにされる予定です。

これまでのあらゆるサステナブル戦略と同様に、社会とガバナンスに関する最低限のセーフガードを満たす必要があります。これは、投資先として考慮する企業に対して投資会社が通常行う従来のデューデリジェンスとも整合するものです。

目的

欧州議会が重要なツールの1つとしてタクソノミーを適用する目的は以下の通りです:

- サステナブル活動・投資にとって共通の定義を作成すること

- パリ協定に基づくコミットメントの達成に必要な取り組みを事業別に明確にすること

- 環境データを関連付け、タクソノミーへの準拠に必要な包括的な基準を作成すること

- この科学的根拠と証拠に基づく枠組みにより定められた指示に従う企業に恩恵をもたらすこと

- 環境配慮を促進するもしくは環境配慮の側面がある金融商品を投資家が比較できるようにすること

企業や投資会社にとってのタクソノミーの意味

タクソノミーは、企業や投資会社に直接的な影響を及ぼす3件の法案の土台となる規制です。

- 報告:開示規制に基づいて、金融市場参加者はそれぞれの金融商品がどの程度タクソノミーに準拠するかを報告する必要があります。金融商品の対象となるのは、投資ファンド、ミューチュアルファンド、保険型投資製品、民間年金、職業年金、個人投資家によるポートフォリオ運用、および保険・投資助言です。報告の枠組みには、「遵守か説明か(comply or explain)」が求められます。つまり、投資会社が自社の商品について環境面のサステナブル目標を満たしていると主張する場合、その商品の特性とタクソノミーにどの程度準拠するのかを開示する必要があります。さもなければ、その商品がタクソノミーに準拠しないことの表明が求められます。

- 売上高と設備投資、営業費用の開示:非財務情報開示指令(NFRD)の対象となる金融機関と非金融機関は、年次報告書でタクソノミーに準拠した活動に関連する売上高や設備投資、営業費用を開示する必要があります。その目的は、企業の意識をこれらの活動への投資やそれによるリターンに向けることと、これらデータの投資家への提供により投資家の資本をサステナブルな取り組みへ誘導できるようにすることです。

- 新たなエコラベル設定と標準:欧州委員会はエコラベルの導入を計画しており、ある金融商品がエコラベルの認定を受けられるかどうかは、タクソノミーにどの程度準拠しているかによって決まることになります。エコラベルの認定要件の詳細はまだ決定されていません。グリーン債務証券に対する基準は考案中であり、特に「グリーンボンド基準」は、各債務証券についてタクソノミーに準拠した資金の使途を検証結果とともに報告することが義務付けられます。

タクソノミーの対象となる経済活動とは

タクソノミーは、NACE(欧州共同体経済活動統計分類)に基づく70の分野から構成されます[1]。よく見られる誤解としてあるのが、「環境に配慮した」もしくは「優れた」業界のみがタクソノミーの対象であり、タクソノミーに規定されない業界はすなわちどれも「悪い」業界であるというものです。実際はそうではありません。規定されている業界というのは温室効果ガス排出量に関する情報に基づいて当初に選定されたものであり[2]、これらの業界は、より環境に配慮した代替的な措置に取り組む必要があります。航空業界など一部の業界では、まだこれらの基準を設定できるようなテクノロジーが存在しません。

核果実栽培や柑橘類栽培、ぶどう栽培などのNACEに基づく各業界は、「多年性作物」というタクソノミーの事業に含まれ、事業ごとにテスト基準が設定されています。

テクニカル・エキスパート・グループ(TEG)の認識では、新たな技術と科学的根拠に基づいたソリューションが生み出されるスピードを考慮し、詳細なスクリーニング基準は時間の経過とともに更新されていきます。さらに、これから評価すべき経済活動も数多くあります。これらの新しい経済活動を評価するため、欧州委員会は、今後繰り返されることになるタクソノミーの基準の設定や追加を行う「サステナブルファイナンス・プラットフォーム」を立ち上げました。

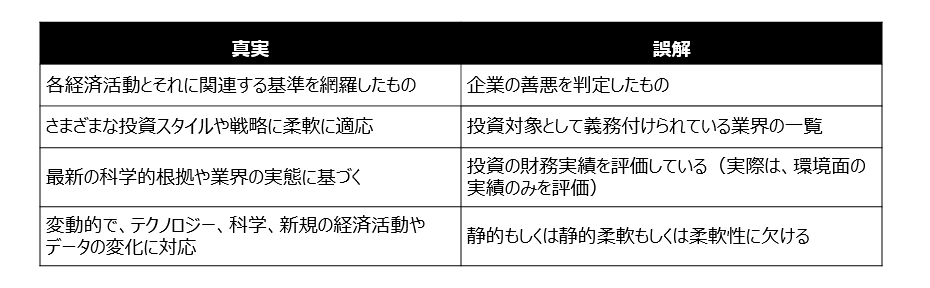

下図は、タクソノミーの真実と誤解を示しています。

イネーブリング活動とは

イネーブリング活動とは、それによって別の経済活動が環境基準を満たせるようになる経済活動です。例えば、冷暖房のためのパイプラインとそれに付随するインフラの建設・運営は、それがEUエネルギー効率指令に規定される効率的な地域冷暖房システムの条件を満たす場合、イネーブリング活動として見なされます。タクソノミー報告書最終版では、規則に照らし合わせてある活動をイネーブリング活動と見なす評価方法が明らかにされています。

原子力やガスの場合

タクソノミーでは、エネルギー会社の排出目標が規定されています。原子力発電会社が実質的な貢献基準を満たし、(例えば、生態系を害さずに適切な廃棄物管理を行うなどして)他の環境目標を著しく害さないことを証明できれば、その企業の活動は要件を満たすことになります。ガス会社の場合、適切な二酸化炭素の回収を実施して厳格な排出基準を満たす必要があります。ここで重要なのは、それぞれの活動が「グリーンな方法」で実行し得るかどうかであり、タクソノミー報告書のエネルギー業界に関する解説に詳述されています。

企業が投資戦略にタクソノミーの適用を始めるには

サステナブル金融に馴染みがない場合、タクソノミーの投資戦略への適用方法を理解するのは厄介に思えるかもしれません。タクソノミー報告書に規定されるユーザビリティ・ガイドでは、タクソノミーの適用にあたり、開示・報告の枠組みの展開方法がテクニカル・エキスパート・グループにより解説されています。

まずは、ファンドの投資先企業の売上高や収益を活動別に分類し、どの活動がタクソノミーの基準を満たすか判断することから始めるとよいでしょう。ポートフォリオがこれらの活動にどう適合しているかを把握した後は、スクリーニング・テストを実行します。例えば、ファンドの資金の10%を投資する投資先企業の売上高の20%がタクソノミーに準拠した活動による場合、そのファンド投資は2%がタクソノミーに準拠していることになります。

非財務情報報告要件が導入されれば、企業はタクソノミーに沿って売上高と設備投資を開示することが義務付けられるため、投資会社にとって報告手続きは容易になるでしょう。

金融商品がタクソノミーに準拠するための最低要件の設定

簡潔に答えると「ありません」。ただし、投資会社が顧客に対して一貫性ある、明確で、比較しやすい方法で投資戦略を説明する際にタクソノミーが役立つことになるでしょう。例えば、ある金融商品で投資先企業としてタクソノミーに準拠して設備投資が20%以上である企業のみとしている場合、それをファンド全体での比率として使用して、「タクソノミー準拠率は現在では10%だが5年後には30%を目指している」というような説明ができます。

加えて、エコラベルの条件の規定作業は現在進行中であり、エコラベルでの売上高や設備投資の最低比率は、タクソノミー基準と一致することになるでしょう。

タクソノミーの世界各国での使用状況

欧州の他の法律と同様に、第三国への影響も重要視されます。欧州の投資家から投資商品のタクソノミー準拠比率を引き上げて欲しいという需要があれば、国際企業は、EUの基準に沿って環境目標に向けて実質的に貢献していることを示し、欧州の投資家にとっての投資妙味を高める必要があるでしょう。

資本市場はグローバルに統合されているため、EUで販売される金融商品はタクソノミーの対象となります。その結果、タクソノミーはやがて国際的な報告の枠組みに影響する可能性が高いでしょう。テクニカル・エキスパート・グループは、EU圏外への影響についても認識しており、ユーザビリティ・ガイドには実績データとEUの要件データとの相違への対応について推奨事項が記載されています。

今後の予定

タクソノミー規則はオフィシャルジャーナル(官報)に掲載されてから20日後に施行されます。その後、2020年12月にEUは実行のための細則を採択し、12カ月後に実施される予定です。

開示規則はタクソノミー規則と並行して施行されます。この法律に基づく投資会社の初回の報告義務は2021年12月から適用され、その後は毎年基準が追加される予定です。

ただし、タクソノミーはテスト基準や業界セクターが順次追加され時間をかけて開発されるものです。

タクソノミー規則の詳細、もしくはブルームバーグのデータのタクソノミーに準拠した情報開示への対応の詳細に関するお問い合わせは、euesg@bloomberg.netまでご連絡ください。