Read the English version published on June 11, 2021.

本稿はブルームバーグ・インテリジェンス(BI)のシニアアナリスト Sarah Jane Mahmud が執筆し、ブルームバーグ ターミナルに最初に掲載されたものです。

世界で最も広く利用されている短期金利のベンチマークであるLIBOR(ロンドン銀行間取引金利)が、2021年末に、また一部の米ドル建て設定では2023年6月30日に廃止されることになり、銀行は過去数十年で最大の規制上の課題に直面しています。リスク・フリー・レートへの移行は、全面的なオペレーショナルリスクおよびコンダクトリスクをもたらし、課徴金、訴訟および市場シェアの損失につながる可能性があるとBIではみています。規制環境が統一されておらず、現地の指標にドル建てLIBORが広く利用されていることから、アジア、特に新興市場の銀行が最も影響を受けやすいとみられています。

債券、ローン、デリバティブなど、世界の約400兆ドル相当の金融商品がこの廃止予定のベンチマークを参照しています。

LIBOR依存の排除を求める規制当局からの重圧が、銀行への圧力に

銀行は、LIBORからの移行を、オペレーションとコンプライアンスに関する様々な課題を伴う、最大の規制上の取り組みの1つと考えています。新型コロナウイルス感染症(COVID19)対策に経営資源が投入されているものの、銀行がLIBORの終了時期を先延ばしする可能性はほとんどないとみていますが、一方で契約上の救済措置が認められる可能性もあるとも考えています。

Covid19により移行スケジュールに支障をきたすも、影響は軽微

COVID19のパンデミック(世界的大流行)の影響でリソースが重要な業務に割かれる中、金融機関は、21年末までに厳しいLIBOR移行スケジュールに直面している。一方で一部の米ドル建て物は23年6月30日に期限が延長されていることから、ベンチマークの廃止までに、より多くのレガシー契約が満期を迎えられそうです。しかし、英国の規制当局は、依然としてこれらの期日までにベンチマークを廃止することをコミットしているため、世界中の金融機関は、新商品を開発し、顧客に積極的に働きかける必要があります。

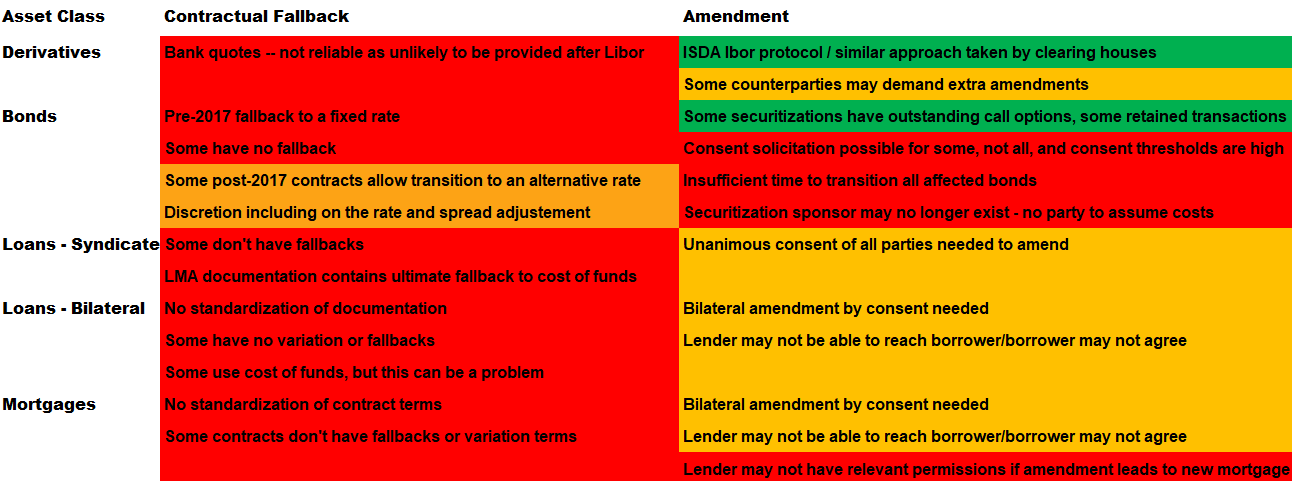

英国では、22年以降に満期を迎えるすべてのポンド建てLIBOR契約の切り替えを第3四半期末までに完了させ、実行できない場合には、強固なフォールバック条項の導入が求められます。タフレガシー契約に関する協議が継続しており、時間は限られています。

LIBOR移行:主要なマイルストーン

出所:ブルームバーグ・インテリジェンス

タフレガシー契約には規制当局による救済も

タフレガシー契約(LIBOR廃止前に適切な代替レートを参照するための修正が実務上難しい可能性のある、強固なフォールバック条項のない契約)を持つ企業は、英金融行動監視機構(FCA)による期間限定の擬似的なLIBOR(シンセティックLIBORレート)の算出を可能にする法改正により、期限を過ぎても一定の救済を受けることができます。これにより、企業は短期的には訴訟からの免責を得られますが、世界中の規制当局がレガシー契約の管理方法で協調できなければ、混乱が生じる可能性があります。

FCAは、ポンド建てLIBORについては、その権限を行使する予定であり、日本円および米ドル建てのLIBOR設定についても、その実態の評価を進めています。欧州委員会(EC)やニューヨーク連邦準備銀行(FRB)など、世界の他の規制当局も同様のアプローチをとっています。

タフレガシーLIBOR契約

出所:英ポンド・リスクフリーレート・ワーキンググループ、ブルームバーグ・インテリジェンス

LIBORの問題点とは?

規制当局は、LIBOR不正操作スキャンダル後、同指標の信用性に対する懸念の高まりを背景に、LIBOR廃止を進めています。リスク・フリー・レートは、多数の翌日物金利レート取引に基づいているため、不正操作の影響を受けにくくなります。英ポンド市場ではポンド翌日物平均金利(SONIA)が、ドル建て契約では担保付翌日物調達金利(SOFR)が推奨されており、市場では企業が発行する973の変動利付債が新指標を参照しています。アジアでは米ドルLIBORが広く使われているため、アジアの銀行や規制当局は難しい決断を迫られています。

LIBORパネル行には、英銀バークレイズ、仏BNPパリバ、クレディ・スイス、HSBCホールディングス、みずほ銀行、ロイヤル・バンク・オブ・カナダ、スイスのUBSなど、22行が名を連ねています。22年以降、FCAはパネル行からのレート提示を不要とし、LIBORを廃止します。

主なポイント:

- LIBORは、パネル行のグループが毎営業日の午前11時前に提示する推定値の組み合わせに基づいて集計、公表される無担保金利です。

- 5つの通貨(スイスフラン、ユーロ、英ポンド、日本円、米ドル)について、それぞれ7つのテナー(翌日物/スポット・ネクスト、1週間物、1カ月物、2カ月物、3カ月物、6カ月物、12カ月物)で計算されます。

- 21年12月31日以降、FCAは、この問題を抱えるベンチマークを段階的に廃止し、リスク・フリー・レートに移行します。

その他参考記事

The Future of LIBOR — Andrew Bailey (Former FCA Chief)

LIBOR: Preparing for the End (Andrew Bailey)