Read the English version published on November 30, 2021.

本稿は Todd Gillespieが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

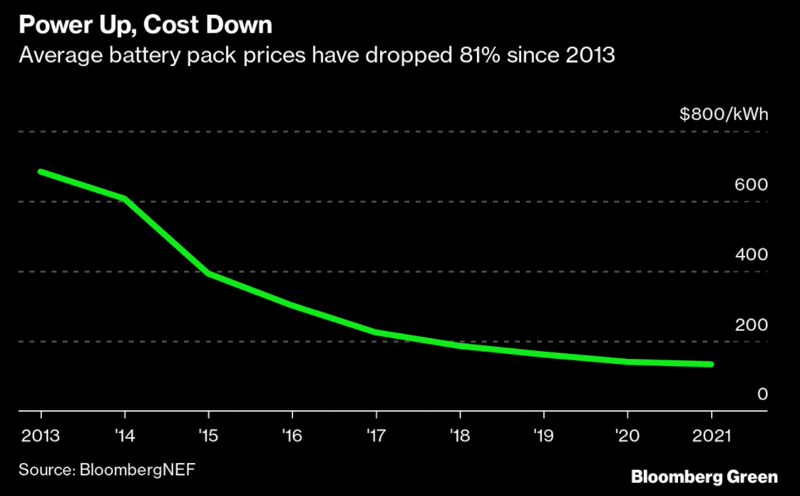

高騰するコモディティ価格とサプライチェーンのボトルネックを背景に、気候変動対策で不可欠とされているバッテリーのコストが押し上げられています。 ブルームバーグNEF(BNEF)の「2021年バッテリー価格調査」によれば、原材料コストの高騰で、2022年のリチウムイオンバッテリー平均価格は今年の水準から2.3%高い1キロワット時(kWh)当たり135ドルに上昇しかねません。少なくとも2010年以降初めての値上がりとなるでしょう。当時のバッテリー平均価格はkWh当たり1200ドルでした。

24年までにはkWh当たり100ドルにまで下がるだろうとBNEFでは依然として予想しているものの、最近ではその価格低下のタイミングについて不透明感が増してきています。アナリストらの予想では、インフレ圧力が続けば、バッテリー技術業界が経済的打撃を受けることから、価格低下はあと2年後ずれする可能性があるとされています。

電気自動車が一般に普及するにはリチウムイオンバッテリーが次第に安くなっていくことが不可欠であるため、インフレ圧力は化石燃料からの移行にとってリスクとなります。フォード・モーターとルノーの2社は2030年までにバッテリーパック価格をkWh当たり80ドルに下げることを目標としているほか、日産は28年までにkWh当たり75ドルに下げる戦略を11月29日に発表しました。

「これは自動車メーカー、特にフリート平均GHG排出基準を満たすために電気自動車(EV)販売台数を増やす必要のある欧州のメーカーにとって、厳しい環境となります」とBNEFのバッテリー・リサーチ部門のヘッド、James Frith氏は指摘します。「これらの自動車メーカーは今、利益率を下げるか、コストを転嫁して消費者のEV購入が先延ばしになるリスクを取るかの選択を迫られているのかもしれません。」

EV最大市場の中国におけるバッテリーメーカー各社ではこの数カ月間、供給逼迫(ひっぱく)と一部の原材料コスト高騰に対する懸念が高まっています。ジープを製造する自動車メーカーのステランティスと供給提携をする中国バッテリーメーカーの蜂巣能源科技は、銅箔(どうはく)などの原材料に問題があると報告しました。また、フォルクスワーゲンと提携する中国バッテリーメーカーの国軒高科は10月半ば、コモディティ価格の高騰を理由にバッテリー価格の値上げを避けられないと顧客に伝えました。

バッテリー価格は今年に入って6%下がり過去最安となるkWh当たり132ドルを記録したものの、BNEFによると、今年下期には既に上昇し始めています。その理由の1つは、9月以来中国メーカーが価格を20%も引き上げたリン酸鉄リチウムイオンです。一方、中国の電力供給不足による減産といった一部の原因は2022年初期には緩和される、とBNEFではみています。

また、今年はバッテリーパックと比べたセルの相対価格も上昇しました(セルの集合体がバッテリーパック)。BNEFのリポートによれば、特にEV向けの場合、今やバッテリーパック全体の価格のうち82%をセルが占めています。バッテリーパック価格では中国がkWh当たり111ドルと最安でした。米国は中国の4割、欧州は6割高い価格となりました。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。