本稿は本稿は、ブルームバーグ・インテリジェンス(BI)のシニア・アナリスト田村晋一ほか4名が執筆し、ブルームバーグターミナルに掲載されたものです。(04/02/21)

2020年度10-3月(下期)の株価パフォーマンスは、前半10-12月と後半1-3月で大きく流れが変わる激しい展開となりました。10-12月は4-9月(上期)と同じ傾向で、ハイテク産業やコロナ渦の好業績銘柄を主体にグロース株優位が続きましたが、年明け以降は一転して資源株・金融株などバリュー株が優位となりました。セクターパフォーマンス概観、医薬、機械、自動車、テクノロジー、金融の各セクターについて、20年度下期のパフォーマンスを分析します。

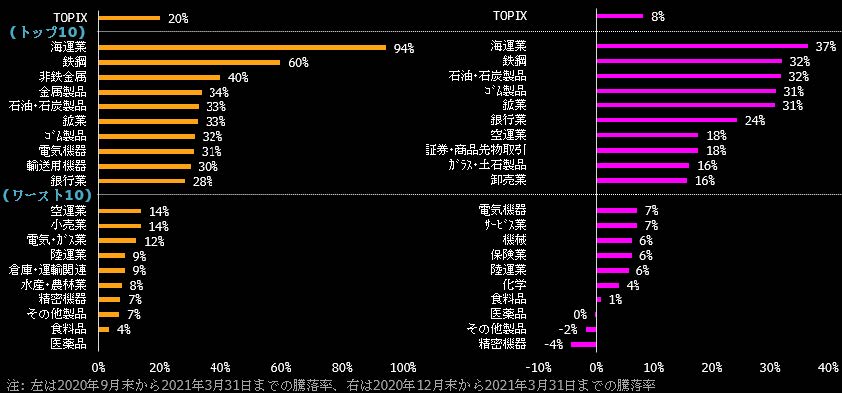

東証33業種騰落率(左:下期、右:21年1-3月)

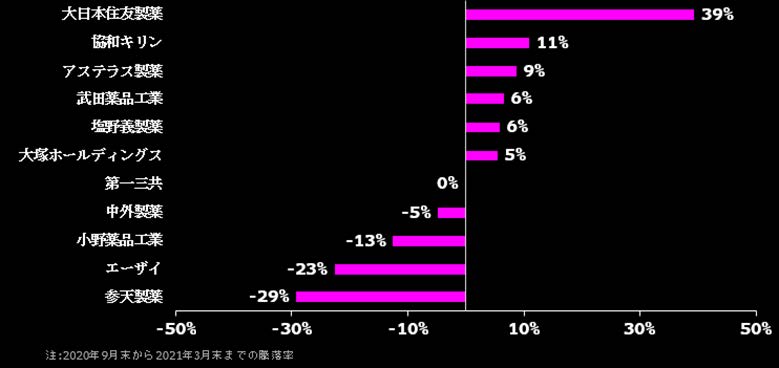

寄稿アナリスト: キャロライン・スチュワート (バイオテクノロジー・医薬品)

医薬品セクターに対する新型コロナウイルスの影響は比較的小さく、株価パフォーマンスは各社固有の事情が反映された面が大きかったようです。20年度下期のベストパフォーマーは大日本住友製薬となりました。同社の株価はパンデミック(世界的流行)による急落後も数四半期は回復せず、21年に入ってようやく回復が見られました。きっかけとなったのは2つの新薬の承認です。これらの新薬は短期的に同社の成長に貢献し、「特許の崖」の克服につながると期待されます。一方、最もパフォーマンスが振るわなかったのは眼科製品を主に手掛ける参天製薬で、コロナ禍で患者が診察や治療を先延ばしにする傾向が強まり打撃を受けたものと思われます。2番目に振るわなかったエーザイの今後の株価パフォーマンスは、開発中のアルツハイマー病治療薬の行方次第ということになるでしょう。

医薬品セクターの主要銘柄の10-3月株価の騰落率

出所:ブルームバーグ・インテリジェンス

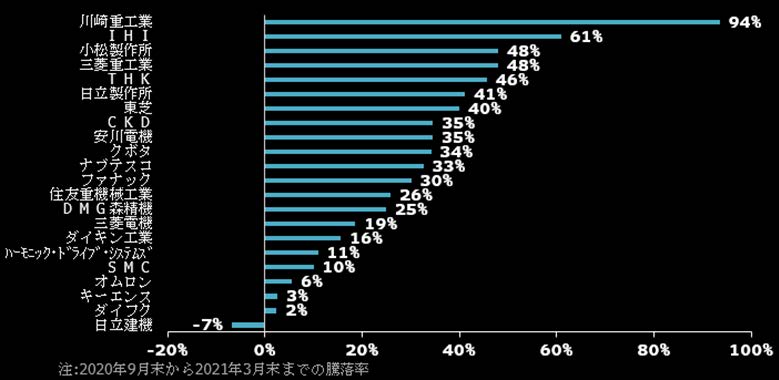

寄稿アナリスト: 北浦 岳志 (機械)

コロナ影響が続く中で、21年3月期後半は重工業銘柄など、レイトシクリカル銘柄の株価がアウトパフォームしました。アーリーシクリカルのファクトリーオートメーション(FA)の中でもより設備投資として大掛かりな、工作機械や大型ロボット、ならびにその部品等のヘビーFA銘柄もアウトパフォームしました。業績回復への期待がセクター全体に広がったことや、バリュエーション面での出遅れ感も影響したとみています。下期のパフォーマンスが最も良かった川崎重工など重工系は、脱炭素に向けた水素インフラ構築への貢献期待による長期目線も寄与した可能性があります。パフォーマンスが相対的に振るわなかったのは、業績底打ちが早く、株価回復で先行したライトFAやグロース銘柄でした。ただし本決算では、中国の景況感が市場想定以上に強いことから業績面ではコンセンサスを上回るガイダンスが散見される可能性は高いと見ています。

22年3期予想のコンセンサスPBR(株価純資産倍率)が依然として低い水準にあるのは重工系であり1倍前後ですが、航空業界向けの業績回復も段階的に進むとみられます。コマツや日立建機等の資源関係銘柄やヘビーFAはライトFAに追随し、業績に回復感が得られやすい局面と言えるでしょう。

出所:ブルームバーグ・インテリジェンス

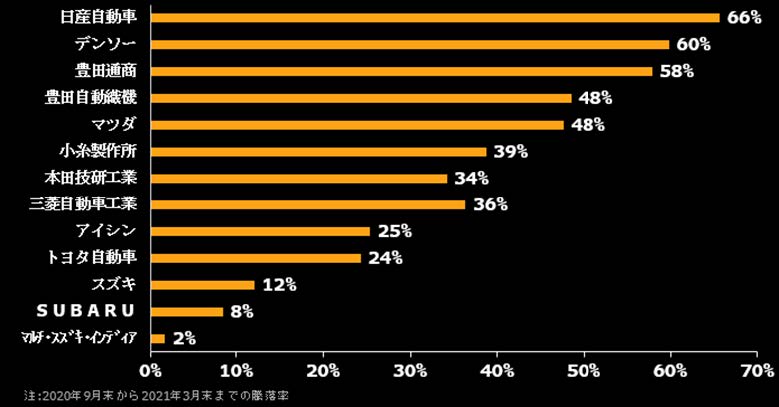

寄稿アナリスト: 吉田 達生 (自動車)

下期は新型コロナが経済活動に及ぼす影響が弱まる一方で、年初以降は、物流混乱・半導体不足、福島沖地震・米国寒波といった天災など外的要因が完成車や部品メーカーの事業の妨げとなりました。しかし、それらの外的要因の影響は一時的でしかも壊滅的ではないため、株価への影響は限定的だったとみられます。株価の上昇が目覚ましかったのは、日産自動車、マツダ、三菱自動車など、低調な業績にコロナ禍の追い討ちを被っていた完成車メーカーと、デンソー、豊田通商、豊田自動織機、小糸製作所といった自動車生産の回復の恩恵に浴して今後の展望が明るい自動車部品関連の銘柄です。

他方、スズキや同社の在インド子会社マルチ・スズキ・インディアの株価上昇幅が相対的に小さいのは、主力となるインドでの自動車販売の回復が上期後半に既に始まっていて、好材料が織り込み済みだったためとみられます。トヨタ自動車の業績も、コロナ禍による落ち込みは一時的で上期後半には好転したため、新たな好材料は限定的でした。SUBARU(スバル)はコロナ禍の影響は薄れてきましたが、物流混乱や半導体不足による業績への影響が他社より大きく、株価への重しとなりました。

自動車セクターの主要銘柄の10-3月株価の騰落率

出所:ブルームバーグ・インテリジェンス

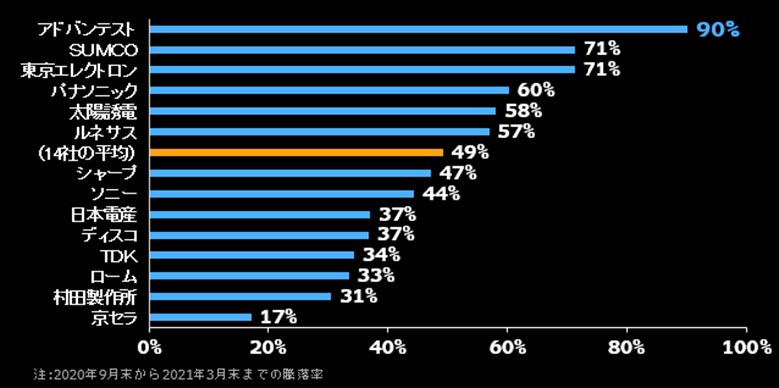

寄稿アナリスト:若杉 政寛 (テクノロジー)

20年度下期のテクノロジーセクターの株価上昇率は、アドバンテストが+90%で1位、SUMCOが+71%で2位、東京エレクトロンが+71%で3位となりました。アドバンテストは、半導体の「質的」変化の流れでビジネスチャンスが拡大しています。ディスプレイの全画面化が進み、ディスプレイドライバーICにタッチパネル機能が統合され、テスト機器の需要が拡大しています。 東京エレクトロンも、半導体の微細化や3次元化という「質的」変化で需要が拡大傾向です。SUMCOは、ウエハーの需給タイト化に伴い、上期のパフォーマンスの出遅れを下期で取り返したと言えるでしょう。

パフォーマンスの最下位は+17%の京セラ、2位は+31%の村田製作所、3位は+33%のロームでした。京セラは上期も最下位だったため、通期でも最下位となっています。人工知能(AI)や5Gの普及が期待されるなかで、「質的」な変化を売り上げ拡大につなげたいところです。村田製は、中国スマホ顧客向けで短期的な調整の可能性を示唆しており、これが株価に影響している可能性があります。

テックセクター主要銘柄の10-3月株価の騰落率

出所:ブルームバーグ・インテリジェンス

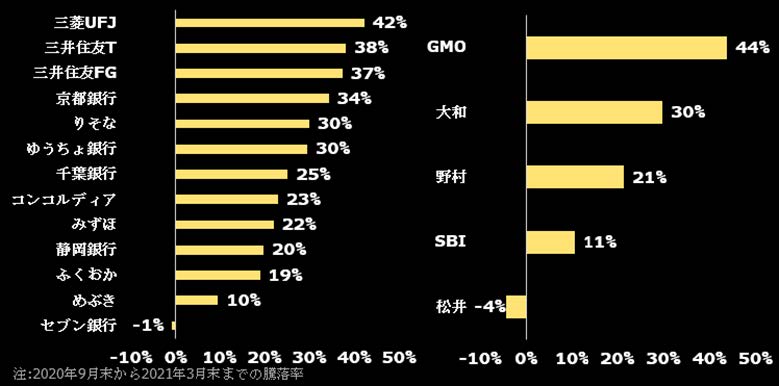

銀行は米長期金利上昇を背景に年明け以降躍進、証券は好業績が後押し

寄稿アナリスト: 田村晋一 (金融)

銀行・証券セクターの10-3月期の株価推移は、どちらも市場平均を上回りました。前半10-12月期は銀行・証券ともに市場平均を下回った4-9月期と同じ傾向でしたが、1-3月期に大きく挽回しました。銀行株の躍進は米長期金利上昇を背景とした金融株への市場心理回復が大きな要因と思われます。指標となる米長期金利は昨年9月末0.68%が年末に0.92%、3月末には1.74%へと上昇しており、特に年明け以降の上昇が目立ちます。一方の証券は昨年10月末発表の7-9月期決算、1月末発表の110-12月期決算が連続して好業績だったことに加え、年明け以降は東証1部売買代金が1日当たり3兆円台と高水準が続いたことも株価押し上げ要因になったとみられます。

ただし、コロナ渦の不透明感のなか、米長期金利上昇が一服する可能性があるほか、3月末にかけての米ファンド取引に関連した市場の混乱や一部投資銀行の損失拡大懸念もあり、3月下旬の銀行・証券株は再び騰落率下位にあり、同時にバリュー株優位にも歯止めがかかりつつあります。当面の銀行・証券株への期待は高くないでしょう。

銀行(左)、証券(右)主要銘柄の10-3月株価の騰落率

出所:ブルームバーグ・インテリジェンス

ブルームバーグ・インテリジェンスによる詳しい分析は、ブルームバーグターミナルにてご覧いただけます。アナリストへのご質問および無料デモのご要望はこちらから。