Read the English version published on December 19, 2022.

本稿はブルームバーグ・エコノミクスのエコノミスト増島雄樹が執筆し、ブルームバーグ ターミナルに最初に掲載されたものです。契約者様はこちらから全文をご覧いただけます。

来年4月に就任する日本銀行の新総裁は、日本の国内総生産(GDP)の123%に膨らんだバランスシートを引き継ぐことになりそうです。これは黒田東彦総裁が行った壮大な資産買い入れ政策の遺産であり、今後の日銀の政策選択の余地を多かれ少なかれ制限するため、いずれは大規模な金融緩和からの出口が必要になってきます。ブルームバーグ・エコノミクスでは最も可能性の高い道筋を予測する上で重要な数字を確認し、推計しました。

- 日銀が新たな危機への対応能力を完全に回復するためには、いずれバランスシートを縮小しなければならないが、日本の国債・株式市場での保有残高を減らす際には痛みを伴う可能性がある

- 日銀が保有資産の圧縮に着手するのは、日本経済が危機以前の状態に戻った後、おそらく2024年初頭になるだろう

- 日銀のバランスシートは米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)よりも規模が(対GDPで)大きく、株式ETF(上場投資信託)を含んでいる。このため正常化への道筋はより困難となろう

- 従って、引き下げ開始時の日本国債市場や株式市場へのダメージを軽減するために、市場との緊密なコミュニケーションや政府との調整を含む長期計画が必要とされよう

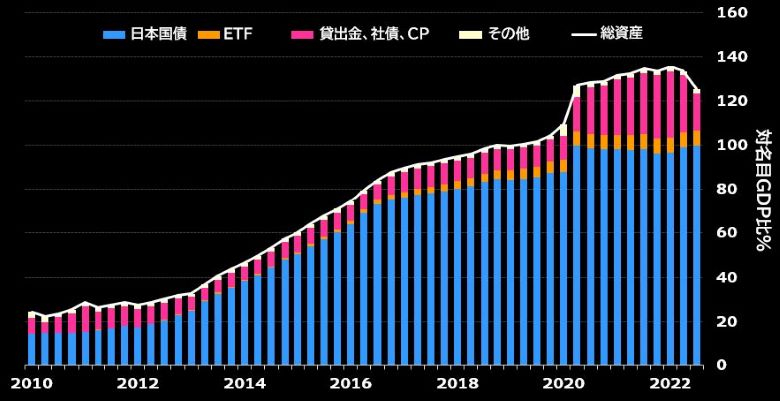

日銀・米連銀・ECBの総資産(対名目GDP比%)

出所: 日本銀行、米連銀、ECB、ブルームバーグ・エコノミクス

日銀の686兆円に上る保有資産が示す各市場の占有度は市場流動性を低下させ、中央銀行の支払い能力に対するリスクへの懸念を高めています。

- 次期総裁は23年第4四半期に政策評価を行い、バランスシートの縮小を含む正常化のための潜在的な計画を提示するとわれわれは見込んでいる

- その時期にはFRBが利下げに向かうと見込まれ、日本の10年債利回りへの上昇圧力が弱まるだろう。同時に、中国や欧州の需要回復も日本経済を下支えしているはずだ

- 日米の金利差が縮小し、円高圧力が高まるという見通しが、日銀の動きを妨げることはないだろう。日米金利差はそれでも、ドル・円が年初の1ドル=115円水準だった際よりも大きく、輸出に法外なダメージを与えることなくドル高調整を行える余地があると見込む

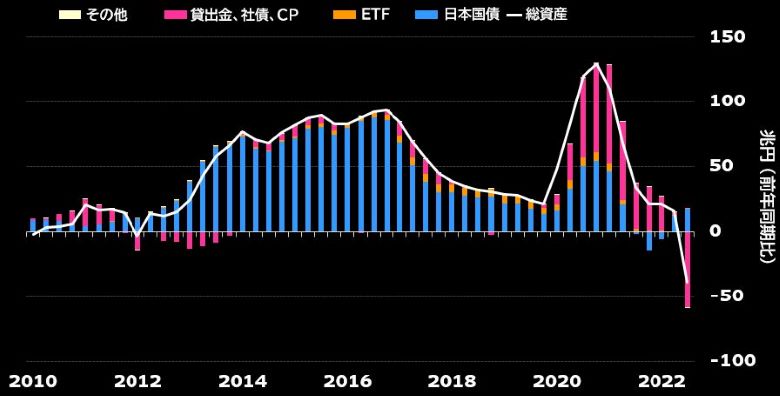

日銀の総資産の推移

出所:日本銀行、ブルームバーグ・エコノミクス

日銀のバランスシートは新型コロナオペの段階的縮小に伴い22年第3四半期に縮小し始めました。しかし、その保有高は他の主要中銀よりもまだはるかに大きいものになっています。

- 日銀のバランスシートは22年9月時点の対名目GDP比でECBの2倍、FRBの3倍以上の規模

- 11月までの11カ月間で日銀は95兆円の日本国債を購入した。日銀は536兆円の国債を保有しており(資金循環統計ベース)、これは日本政府の発行残高1066兆円の半分以上である

- 他の中銀とは異なり、日銀は株式ETFも保有している。これらは、東京証券取引所に上場する株式の時価総額の7%を占めている

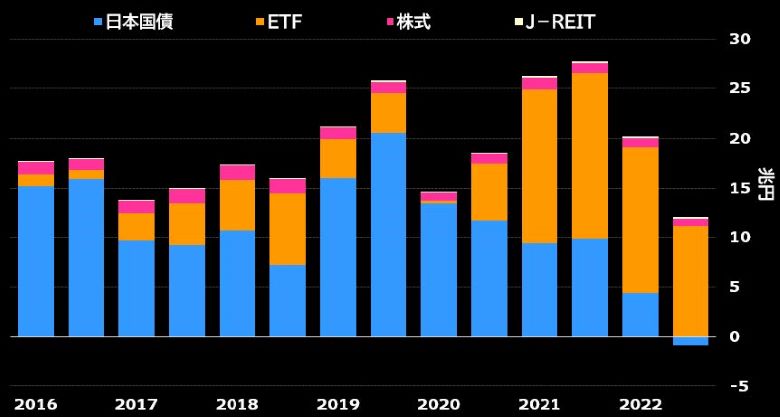

日銀の保有資産額の変化

出所:日本銀行、ブルームバーグ・エコノミクス

黒田総裁が16年9月にイールドカーブ・コントロール(長短金利操作、YCC)政策を導入して以来、約7年間で日銀のバランスシートは230兆円も膨れ上がりました。これらの資産を売却するにはさらに何年もかかる可能性があり、円滑に実行されなければ債券市場や株式市場を揺るがすことにつながります。経済が回復することを前提にすれば、これが最も可能性の高い道筋だと考えます。

日本国債

- 日銀は、10年物国債利回りの目標レンジの上限を現在の0.25%から24年第1四半期に0.50%に引き上げ、バランスシートの縮小を開始する。これにより、日本国債市場の流動性が高まり、利回りが徐々に上昇する道筋ができる

- 24年第2四半期には18年ぶりに短期の政策金利を引き上げ、マイナス0.1%から0%にするだろう

- 同時に、日銀はYCCを廃止する一方、機動的な債券売買を開始することを発表する。日銀の目標は、利回りの水準のコントロールから、債券価格の急激な変動を抑え、市場運営を円滑にする方向に切り替わる

- 24年末には、日銀のバランスシートは約5分の1圧縮され、GDPの100%程度に縮小する可能性がある

ETF

- 日銀がETFの売却を開始するのは、債券の保有残高の削減が進んだ後であろう。それまでは、たとえ異なる会計基準を用いていたとしても、国債との含み損益を相殺する潜在的なヘッジツールとして、ETFの保有は有用だと考える

- 一方で、市場売却は影響が大きく困難なため、日銀のETFを購入する政府系ファンドを設立する必要があると考える(日銀が毎日少しずつ市場で直接売却すると、市場に影響を与えず売り切るのに125年もかかるかもしれない)

- 政府は、慎重にタイミングを計りながら特別国債の発行で資金を調達することになろう。コストを最小限に抑えるには、日銀がYCCを終了する前、あるいは長期利回りが上昇する前に資金を調達することが理想的だ

- 日銀のETF保有分をファンドに移すには、手続きなどを含め設立後少なくとも3年かかるとみられる

日銀保有資産の評価損益

出所:日本銀行、ブルームバーグ・エコノミクス

日銀が保有する債券の時価評価が9月末に初めて簿価を下回り、8749億円の含み損に転じました。投資家の中には、日銀の資産を売却する過程で市場の変動により価値が低下し、日銀が債務超過に陥るリスクを懸念する向きも出始めました。

われわれはこの懸念は行き過ぎだと考えています。しかし、投機的な動きそのものが、長期的には日銀の信頼性を傷つけかねません。つまり、政府は損失が顕在化した場合に日銀をバックアップするための法的枠組みを準備する必要があります。

- 雨宮正佳副総裁は、日銀が保有する国債に9月末時点で多額の評価損が生じたことに関連し、「赤字あるいは評価損、場合によっては実現損が短期的に生じても、金融政策の遂行能力が損なわれることはない」と述べた。また、金利が一律に1%ポイント上昇すると、28.6兆円の損失が生じるとの試算を示した。これは現在の保有債券の約5%に相当する額だ(保有国債の評価方法は償却原価法を採用しているため、日々の市場変動が日銀の決算上の期間損益に影響を与えることはない)

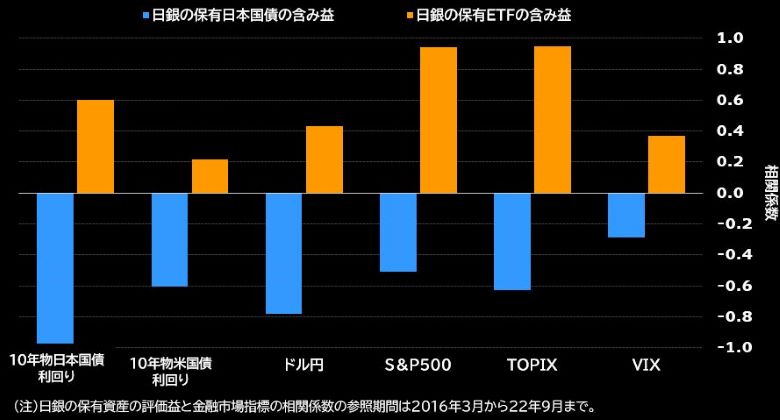

- さらに、日銀の保有資産の収支はポートフォリオの分散によってある程度抑えられている。過去の決算の際の市場価格の変動との関係を推計すると、日本国債の価格が下がる際にETF保有の含み益が拡大する傾向がある。一方、TOPIXが低下する際には、日本国債保有の含み益が拡大する傾向がある

金融指標と日銀保有資産評価額の相関係数

出所:ブルームバーグ・エコノミクス

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

ブルームバーグ・エコノミクスによる詳しい分析はブルームバーグターミナルでご覧いただけます。お問い合わせはこちらから。