Read the English version published on July 7, 2020.

本稿はBloomberg Intelligence欧州クレジット・ストラテジスト主席のMahesh Bhimalingamと債券アナリストのBhumika Guptaが執筆しました。

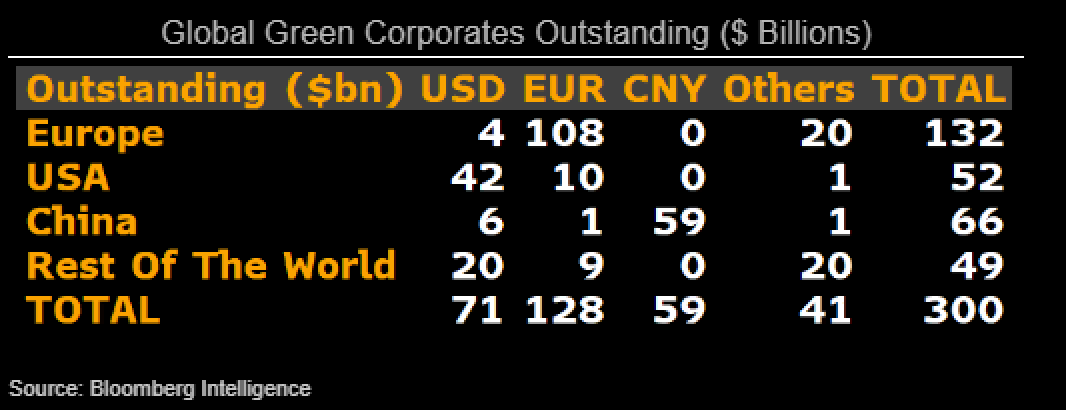

3000億ドル規模のグリーンボンド市場は欧州がリード、ECB適格はまだ少ない

投資家の間ではサステナビリティへの注目が高まり、グリーンボンドへのアロケーションが増えています。世界全体のグリーン社債発行残高は3000億ドルで、過去6カ月間で570億ドル増加しました。しかし、社債市場全体の発行残高63兆ドルに比べるとごくわずかな規模に過ぎません。社債市場全体のうち14兆ドルがブルームバーグ・バークレイズの各種社債インデックスに組み入れられています。グリーン社債の発行額では欧州が明らかにリードしており、欧州企業は発行残高全体の43%に相当する1320億ドルのグリーン社債を発行しています。意外にも2位に付けているのは中国で、社債市場ではまだ歴史が浅いにもかかわらず、米国を追い抜いています。

欧州の発行残高は最大とはいえブルームバーグ・バークレイズ・ユーロ建て社債(LECP)インデックスの3%を占めるに過ぎず、投資に新たな選択肢を与えるほどの規模とはいえません。グリーンボンドを増やそうとする欧州中央銀行(ECB)の努力にもかかわらず、量的緩和(QE)適格債券はわずか62銘柄(額面ベース400億ドル)と全体の4%に過ぎず、ECBのCSPP(社債購入プログラム)はまだグリーンボンド市場に変革をもたらしているわけではないことが示唆されます。

世界のグリーン社債発行残高(単位:10億ドル)

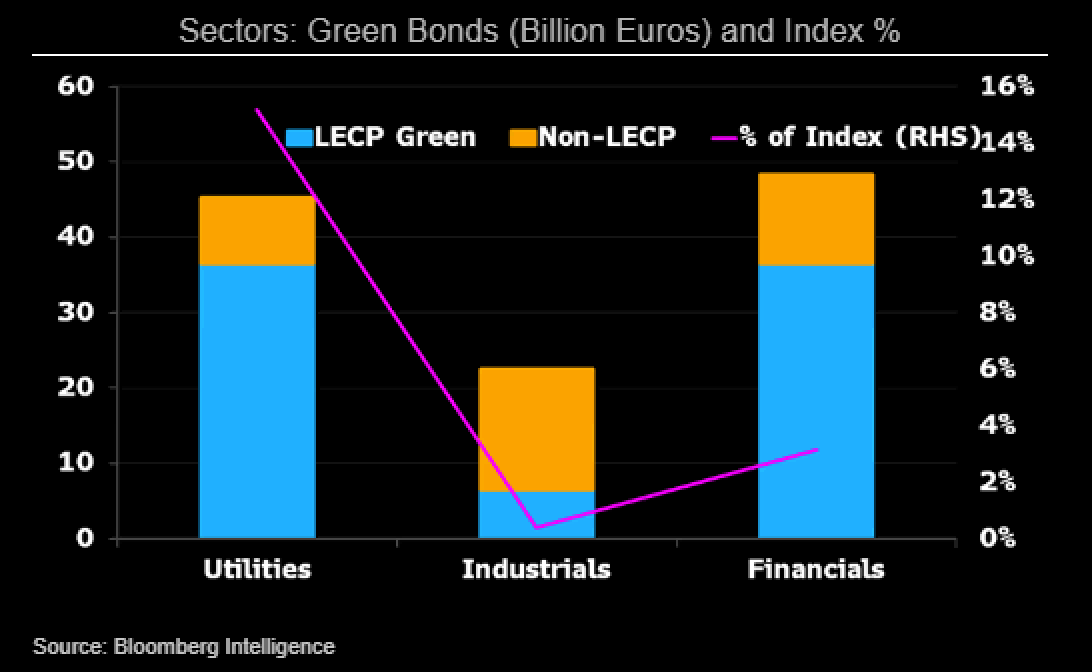

グリーンボンドのインデックス構成比率はわずか3%で、公益事業がリード

欧州グリーンボンド発行残高1160億ユーロのうち、70%近くがLECPインデックスの対象となります。グリーン投資を追求する債券ポートフォリオにとってそれは朗報ですが、これらの銘柄がLECPインデックスに占めるウエートは3%にすぎないため、有意義なグリーン・アロケーションを実現するには不十分な規模です。ただしインデックス適格のグリーン社債のうち50%はECBによる購入プログラムの対象となる点は、需要を喚起する1つの要因と思われます。

欧州でグリーン投資の先陣を切っているのは公益事業で、公益事業セクター・インデックスの15%がグリーンボンドで占めてられています。これはつまり、グリーンボンド・ポートフォリオの場合、公益事業をオーバーウエートとする必要があること意味します。欧州では再生可能エネルギーが強く推進されているため、特に公益事業の債券の多くはグリーンボンドとなっています。次に、より景気に左右されやすい工業セクター(インデックス構成比率は最大)はグリーンボンドが少なく、これは同セクターがそれほど規制やグリーンボンド需要の影響を受けないためです。

セクター別グリーンボンド(単位:10億ユーロ)とインデックス構成比率

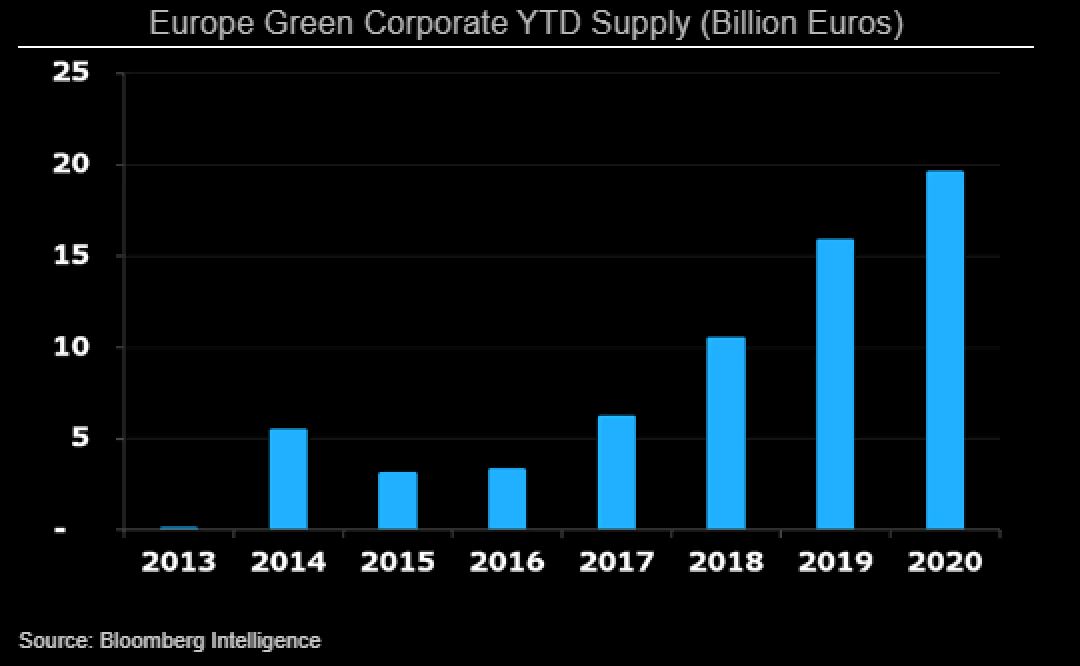

グリーンボンドの発行額は年率45%のペースで成長し、5年間で5倍に

欧州でグリーンボンドが発行され始めたのは2013年で、翌年2014年には発行額が66億ユーロまで拡大し、流動性が高まりました。それ以来、2019年のグリーンボンド発行額は430億ユーロと5倍に増えました。これは年率45%の増加率を示唆するペースです。今年は既に、昨年の160億ユーロを大幅に上回る200億ユーロのグリーンボンドが発行され、年初来の発行額は45%の年率成長率を維持しています。急成長とはいえ、このグリーンボンド発行額が、LECPインデックス適格債券の発行額2670億ユーロに占める比率はわずか7.5%にとどまります(すべてのグリーンボンドがLECPインデックス適格と想定)。

利回りは過去最低というわけではなくても非常に低水準にあり、ECBによる債券買い入れもあって債券発行は活発で、2020年は過去最高ペースとなっています。従って、LECPインデックスに占めるウエートを3%から引き上げるためには、この速い発行ペースを維持する必要があります。

欧州グリーン社債の年初来発行額(単位:10億ユーロ)

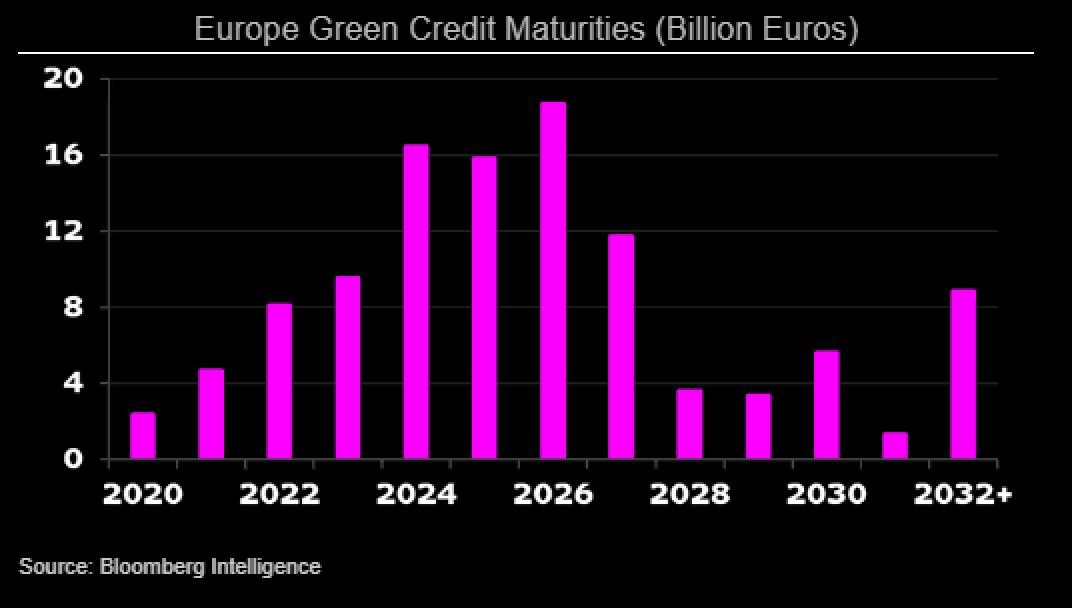

欧州グリーン社債の多くの償還期限は2023ー27年

欧州グリーン社債の70%は償還期限が2023ー27年で、償還の壁が間近に迫っているわけではなく、債券ポートフォリオ内のグリーンボンド・アロケーションに関して、いわゆる「ロールオフ」(満期を迎えた債券の償還金を再投資せずにおくこと)の懸念はありません。今後3年間で償還期限を迎えるグリーンボンドは150億ユーロに過ぎず、大半のグリーンボンドは4ー8年間のデュレーションで発行されていることが示唆されます。ユーロ建てグリーン社債インデックス(ティッカー:I31617 Index)は、年初来170億ドル近くのインデックス適格債の発行を受け、足元の時価総額は約970億ドルに上っています。

ただし、グリーンボンドがLECPインデックスに占める比率は3%に過ぎません。グリーンボンドがインデックスに占めるウエートを引き上げるには、インデックスの他の銘柄タイプよりも速いペースで発行額を拡大する必要があります。新型コロナウイルスのパンデミック(世界的大流行)の状況下、グリーンボンドの発行額は記録的なペースで発行された適格債券と歩調を合わせ、3%のウエートを維持しています。

欧州グリーンボンドの償還期限(単位:10億ユーロ)

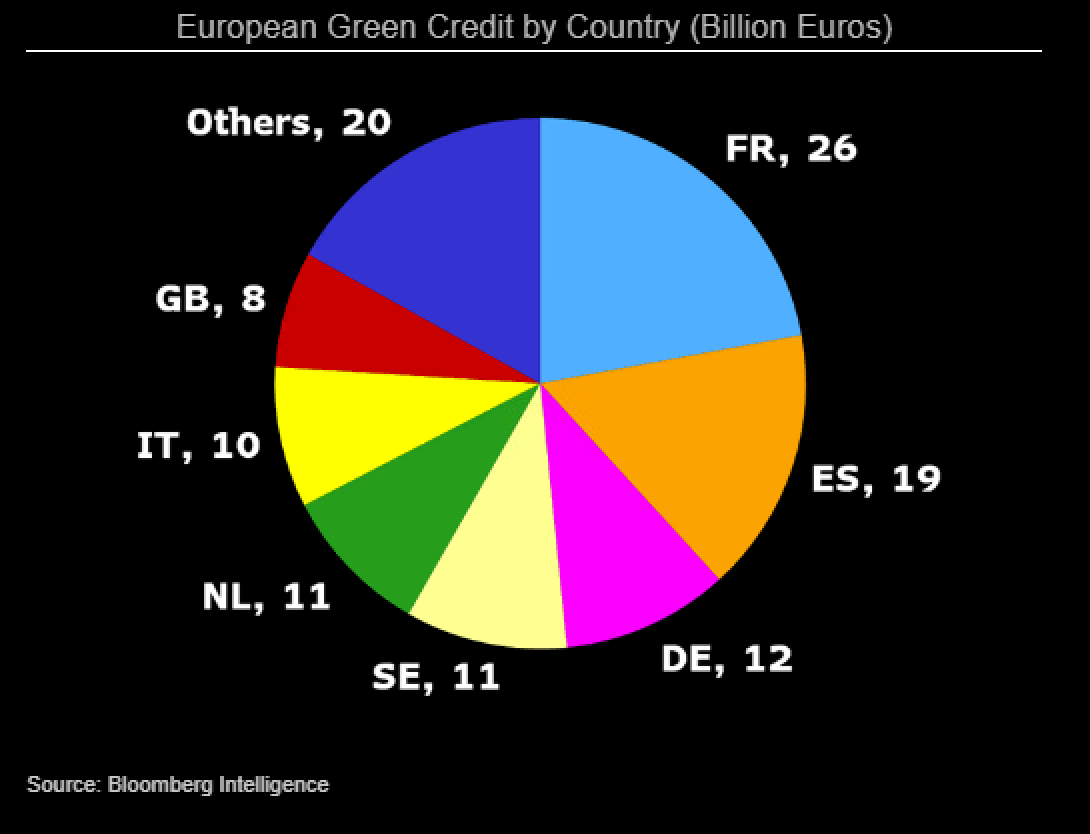

グリーンボンド発行ではフランスとスペインがリード、ドイツは出遅れ

グリーン社債の比率ではフランスがリードしていますが(22%)、LECPインデックスでも同じアロケーションとなっているため、意外とはいえません。むしろ意外なのはスペインのグリーンボンド発行残高が占める比率が16%と、LECPインデックスにおけるスペインのアロケーションの3倍近いことで、これはスペインの公益事業にけん引されたものです。それに次いで多いのは10%のドイツですが、LECPインデックスでのアロケーションの3分の2に過ぎません。北欧諸国は合計すると16%を占め、その大半は現地通貨建て発行されるため、ユーロ建て銘柄が対象のLECPからは除外されています。

欧州のグリーン社債のほとんどはユーロ建てで(83%)、投資適格、固定利付き、満期一括償還が一般的です。グリーンボンドの大半がユーロ建て投資適格銘柄で構成されるLECPインデックスに組み入れられるのはそのためで、将来それが変わることはないと思われます。

国別欧州グリーンボンド発行額(単位:10億ユーロ)

追記:グリーンボンドとは?

BIの分析では、SRCH機能でデータ項目「Green Instrument Indicator(DT607)」を用いブルームバーグのデータベース全体からグリーン社債を検出しました。グリーンボンド・インジケーター・タグは、その債券で調達した資金がグリーン・プロジェクトや気候変動の緩和・適応を促進する活動、またはその他環境サステナビリティの目的に使われるかどうかを識別するものです。資金使途の点でグリーンボンド/ローンと分類されている銘柄には「Y」、そうでない銘柄には「N」が返されます。

ブルームバーグ・データベースのグリーンボンド・インジケーター(SRCH)