Read the English version published on June 29, 2022.

この分析はブルームバーグNEF(BNEF)によるもので、ブルームバーグ ターミナルに最初に掲載されました。

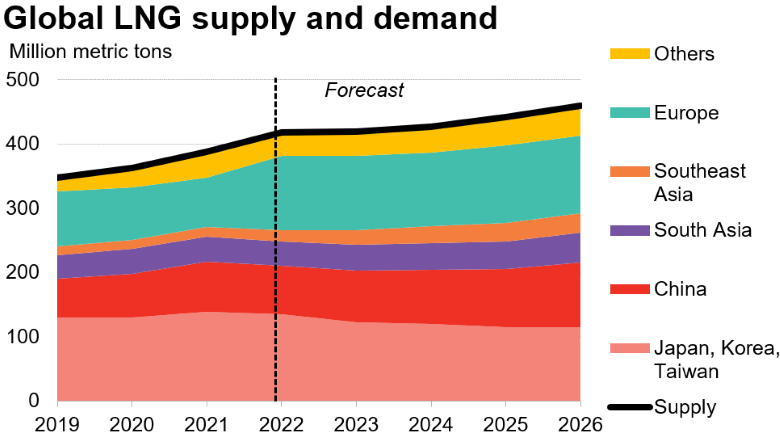

世界のLNG市場は2022年ー2026年にかけて需給が逼迫すると予想され、その要因として欧州がロシア産ガスへの依存脱却によるLNGの需要増加が挙げられます。限定かつ柔軟なLNG供給量を獲得するために欧州市場は中国やアジア新興国を上回る高値を追い、こうした国々のガス需要の伸びを抑制することになりそうです。

ロシアのパイプラインガスに代わるLNGを欧州に誘致するため、BNEFでは2022年ー2026年の間に欧州のTTF価格に対する米国のLNGネットバック価格は、アジアのガス価格の指標であるJKMを上回ると試算しています。今後5年間は供給が逼迫することが予想され、LNG価格はコロナ渦以前の2017年ー2019年の平均と比較して高止まりの状態が続く見込みです。

米国を中心に新規供給プロジェクトが加速し、世界の供給量は2021年から19%増の4.6億トンに上昇すると見込まれています。LNG需要の伸びは、2021年ー2026年にかけて供給の制約を受ける可能性が高く、伸び率は18%と予想される一方で、欧州では同期間で輸入量が急増する見通しです。

出所:ブルームバーグNEF 注:「その他」には中東、北・中南米、アフリカなどの市場、燃料補給および稼働・輸送・貯蔵中に気化するガス(例:ボイルオフ)を含みます。需要は通常の気候(10年平均)および現在の先物価格に基づき算出。

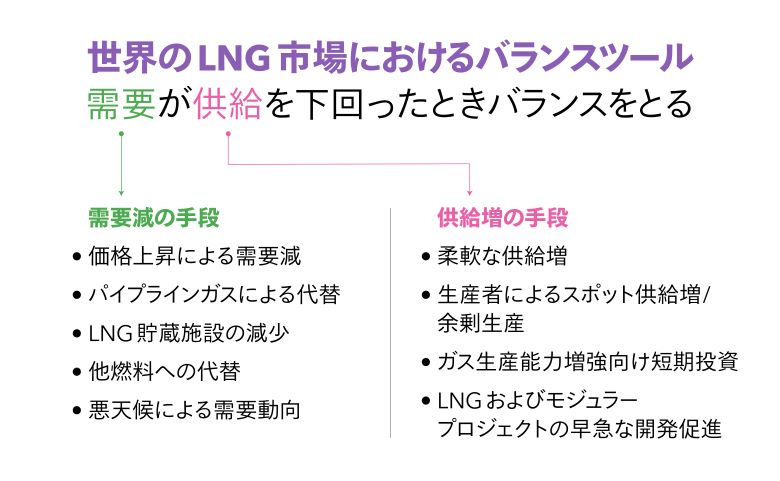

LNG価格高騰の見通しを受け、生産企業は柔軟な供給やスポットのLNG量を増加させると思われます。液化設備への投資は加速しそうですが、新規プラント建設に必要なリードタイムを考慮すると、2026年よりも早い段階で供給に寄与することはほとんどないでしょう。稼働までの期間を短縮したLNGプロジェクトの開発コンセプトは、切望される供給をより迅速にもたらす可能性がある一方で、予期せぬ遅延や制裁によって供給が減少する恐れもあります。

アジアの需要家は、予想される市場の逼迫から最も大きな打撃を受けるでしょう。中国や南・東南アジアにおける価格重視の購入者は、LNGの輸入を削減し、その分をパイプライン輸入(中国の場合)や他の燃料に置き換えることを余儀なくされる見込みです。川下のユーザー、特に電力・産業セクターは、ガス消費量を削減するために事業を縮小する必要がありそうです。

ブルームバーグの主要なリサーチサービスであるブルームバーグNEF(BNEF)は、クリーンエネルギー、先進輸送技術、デジタル産業、革新的な素材、コモディティなどを対象としており、BNEFは、企業の戦略、財務、方針のご担当者が変化に対応し、機会を見つけるためのお役に立ちます。BNEFブログのセクションより他のコンテンツもご覧ください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。