Read the English version published August 13, 2020

この分析はブルームバーグ インテリジェンスのアナリスト、Shaheen ContractorとChristopher Cainが執筆し、ブルームバーグターミナルに最初に掲載されました。

欧州では、女性取締役の比率などジェンダーダイバーシティ指標がトップクラスの企業を重視することでポートフォリオの運用実績が上がる可能性があります。一方米国では、ダイバーシティ戦略で出遅れている企業を除外することで運用実績が上がる可能性があります。他の地域では運用実績に対するダイバーシティのメリットは明確ではなく、例えばアジア太平洋地域は取締役会のダイバーシティで欧米に遅れており、市場間のギャップがみられます。

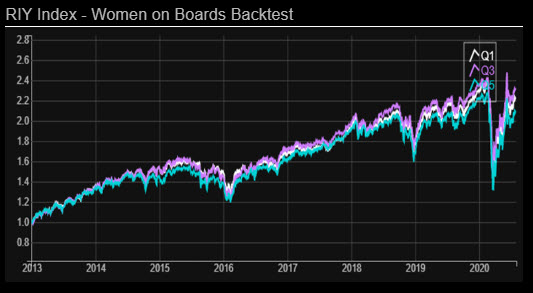

米国ではジェンダーダイバーシティで遅れている企業を回避することがリターンに寄与する可能性

女性取締役の比率など、ジェンダーダイバーシティの指標で遅れている企業を除外することはポートフォリオの運用実績に寄与する可能性がありますが、米国ではそうした指標が安定的に上昇しているからといって必ずしもその企業のリターンが改善するわけではありません。女性取締役の比率と株式リターンの関係は比例していませんが、女性取締役の尺度で下位20%、すなわち第5五分位(Q5)にある企業の株式リターンは最も低く、7月28日時点で上位20%、すなわち第1五分位(Q1)にある企業の株式リターンを13ベーシスポイント(bp、1bp=0.01%)下回っています。ただしその開きはそれほど大きくありません。第3五分位(Q3)の銘柄のパフォーマンスが最高で、この企業群の取締役会ダイバーシティ中央値は25%でした。このことは、およそ平均的な水準でパフォーマンスが最大となることを示しています。

当分析のバックテストは、2013年以降のラッセル1000指数に基づいています。Q1 はセクター中立ベースで取締役会における女性比率が最高(中央値38%)の企業、Q5 は最低(中央値14%)の企業を示します。

出所:Bloomberg Intelligence

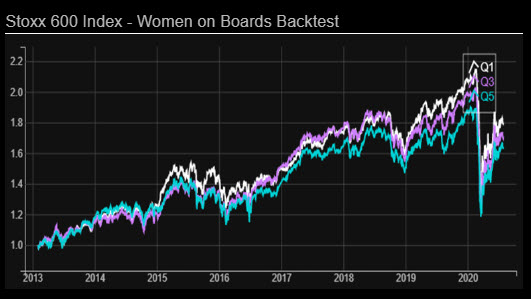

欧州ではジェンダー・ダイバーシティはリターンと正の相関

米国とは対照的に、欧州ではダイバーシティがQ1の企業が最高リターンを上げており、両者により高い相関性が見られます。ただし、Q5の企業が最低のリターンになっているわけではありません。2013年以来のストックス欧州600指数でバックテストすると、女性取締役の比率がQ1の企業のパフォーマンスが最高で、7月28日時点でQ5に対して16ベーシスポイントのアウトパフォームとなっています。米国ではダイバーシティ尺度が最低の企業を外すことで、欧州では最高の企業を組み入れることで、それぞれポートフォリオ運用実績が改善する可能性があります。

欧州では、UBS、フィデリティ、ノルディア、アクサ、リーガル・アンド・ジェネラル、ミローバなど多くの資産運用会社がジェンダーをテーマとしたファンドを設立しました。

出所:Bloomberg Intelligence

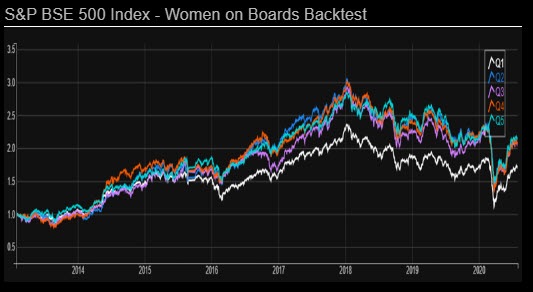

アジア太平洋地域ではジェンダーとの関係は不明瞭

欧米以外の地域では、女性取締役の比率などジェンダー・ダイバーシティ指標とリターンとの間に明確な関係は見られず、運用実績上のメリットはないことが示唆されます。例えばインドのS&P BSE 500指数ではQ1の企業のリターンが最悪で、その他の五分位の企業群を合わせても特に明確な差は見られません。中国や日本を含むアジア太平洋地域の国々ではジェンダー・ダイバーシティの取り組みはあまり進んでいません。

出所:Bloomberg Intelligence

米国で実を結び始めているジェンダー指標

米国では今年になって取締役会に占める女性の割合が高い企業の相対価値が高まっています。これは市場がジェンダー・ダイバーシティに注目する企業の株を評価し始めている可能性を示唆するものといえます。しかし、バリュエーションの格差はそれほど大きくなく、7月28日時点でQ1銘柄のEV対EBITDA倍率は15.9倍で、Q5銘柄の14.9倍と大きな差は見られません。また、ジェンダー・ダイバーシティに注目するファンドはクオリティ・ファクター(高利益率、低レバレッジ)を重視する傾向があります。2019年から2020年にかけてバリュエーションにおいてクオリティ・ファクターを重視する動きが加速しており、今後さらにQ1企業群のバリュエーションを押し上げる可能性があります。

米国の株式では若干のバリュエーション・プレミアムが観測されましたが、ほかには明確なシグナルは見られませんでした。

出所:Bloomberg Intelligence

規制当局に加え、株主も取締役会のダイバーシティを推進

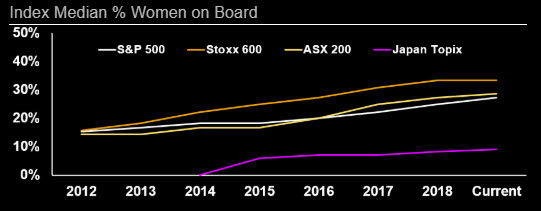

ジェンダー・ダイバーシティをめぐる政府当局からの圧力に加え、投資家がエンゲージメントを強化する中で、企業のダイバーシティへの取り組みはますます厳しい目にさらされるようになるでしょう。英国最大級の運用会社リーガル・アンド・ジェネラルは最近、日本のTOPIX100指数の構成企業に対し、女性がいない取締役会には反対票を投じると発表しました。TOPIX100指数構成銘柄のうち約23%の企業がこのガイドラインに反していますが、ストックス欧州600指数構成銘柄ではその比率は1%に過ぎません。欧州では割当制を採用して女性の割合を増やしており、相対的に他地域をリードしています。ストックス欧州600指数やオーストラリアのASX200指数、S&P500種指数の構成銘柄企業では女性取締役が占める割合の中央値は以前に比べ2倍の30%近辺まで高まっていますが、日本のTOPIX構成銘柄では9%と出遅れています。

またゴールドマン・サックスが今年発表した「女性またはその他多様な取締役がいない企業の上場は扱わない」という新たな方針は強いメッセージを送るものですが、最も改善が必要とされるアジア太平洋地域は適用外とされています。

出所:Bloomberg Intelligence