Read the English version published on September 29, 2022.

インフレ見通しが変化し、米連邦準備制度理事会(FRB)が積極的な姿勢を見せていることから、金利市場では今後12-18カ月間にわたり大きな変動が続くというのが大方の見方となっています。フォワード金利や変化する市場の期待を理解することは、金利エクスポージャーを管理し、コストを予想する上で不可欠です。適切なデータと分析ツールを利用することで、財務担当者やリスク管理担当者はより多くの情報に基づいて判断を下すことができます。

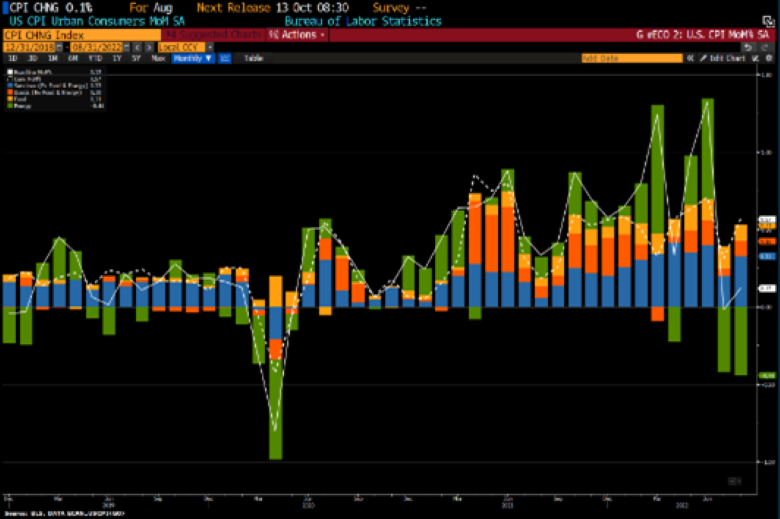

米国の8月のコアインフレ率は前月比(季節調整後)で0.57%と、予想を上回りました。エネルギー価格は前月から大幅に低下したものの、コア財およびコアサービスではインフレ圧力が高まっています。コア指数を構成する住居費は前月比で0.69%上昇し、コアインフレ率全体を0.22ポイント押し上げました。

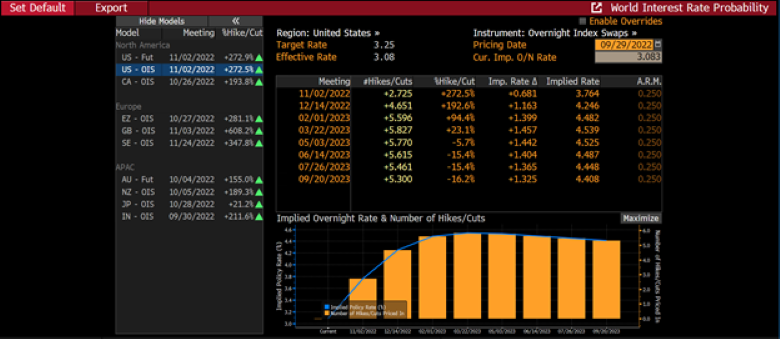

最近のインフレ統計に基づき、FRBは9月14日に75ベーシスポイント(bp、1bp=0.01%)の利上げを行い、市場は現在、11月上旬に75bpの追加利上げが行われることをかなりの確率で織り込んでいます。スワップ市場から推定されるインプライド・フォワード金利は、利上げが2023年3月までに終わり、ターミナルレート(利上げの最終到達点)が4.54%になることを示唆しています。

ブルームバーグターミナルのユーザーのお客さまは、「WIRP<GO>」と入力すれば、米連邦公開市場委員会(FOMC)の会合当日のインプライド金利を追跡できます。

過去1年間の金利の大幅な上昇とFRBの政策を巡る不確実性は、企業の収益力を高め、金利コストを予想する上で大きな課題となっています。また、ロンドン銀行間取引金利(LIBOR)から、米国の代替参照金利委員会(ARRC)が選んだ後継金利である担保付翌日物調達金利(SOFR)への移行に伴い、企業の財務部門が今後6-9カ月間に対応しなければならない業務上の問題が一段と複雑になっています。

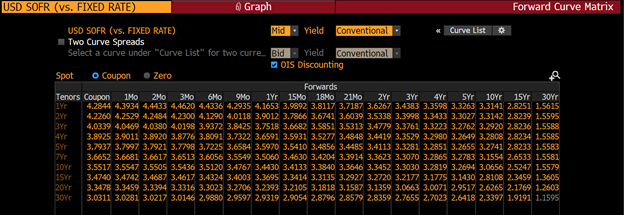

金利コストを予想する企業を支援するため、ブルームバーグでは金利スワップ相場にブートストラップ法を適用してフォワード金利をモデル化しています。このモデルによるフォワード金利の推定値は、ブルームバーグ ターミナルで「FWCN<GO>」と入力すると得られます。このツールは、LIBORや世界中の全ての新しい無リスク金利の計算をサポートしています。画面左上の欄に「SOFR<GO>」と入力すれば、[インプライド・フォワード]タブに切り替えることができます。「スポット」の列には算出された年率ゼロ金利が、「予想」の列にはモデルによるフォワード金利が表示されます。SOFRやその他の翌日物無リスク金利の場合、予想金利は選択した期間の日次複利翌日物金利を年率換算したものです。

米先物取引所運営会社CMEグループが公表するターム物SOFRを予想する場合、標準SOFRスワップカーブ(S490)から非常に近い予想値が得られるでしょう。CMEターム物SOFRの基準値は、公表された日次のSOFRを指標とする先物の約定結果に基づいて算出されます。

FMCV <GO>と並行する機能であるFMCM <GO>は、短期のフォワード金利の予測ではなく、算出された中期のスワップ金利の水準を提示します。企業の財務担当者はFWCMを利用すれば、ヘッジと社債発行の両方の要件に対応する形でフォワードSOFR金利スワップを監視することができます。下の画像では、縦にSOFRスワップカーブが表示され、各列は将来のスタート時点(1カ月先、2カ月先、3カ月先など)を表しています。現在はSOFRスワップカーブが逆イールドになっているため、2022年9月14日時点の画面では6カ月先10年のスワップ金利が10年物スワップ金利より4bp低くなっています。