Read the English version published on October 1, 2021.

本稿は、ブルームバーグ・ポートフォリオ&インデックス・リサーチ・チームのシニア・クオンツ・アナリストDavid Mendez Vives(Dr.)が執筆したものです。

近年、債券インデックス投資やパッシブ投資の戦略にESGの観点を組み入れることが注目されています。ブルームバーグ社債インデックス・ファミリーに属する複数のESGインデックスは、MSCI ESGリサーチ社が提供するMSCI ESG格付けを用いて算出されていますが、投資家の皆さまからの強い関心を集めています。ブルームバーグのポートフォリオ&インデックス・リサーチ・チームに所属するESGリサーチ・グループは、ESGに関する多数の調査を行い(例1および例2参照)、総論として以下の2点を導き出しました。

- ESGポートフォリオが非ESGポートフォリオ・ベンチマークに比べて長期的にパフォーマンスが劣っていたというエビデンスは全く見つからず、逆に、ESGポートフォリオには若干の長期的なアウトパフォームが見られました。

- 市場ストレス時にESGがリスク軽減の役割を果たしているエビデンスを取得しました。

こうした結論は、新型コロナウイルスのパンデミック(世界的流行)が発生して市場が急落した2020年3月にも当てはまりました(例3参照)。さらに2021年6月末まで分析対象を広げると、やはりESGインデックス連動性が高いポートフォリオがアウトパフォームしていたことが分かりました。

ここで、高ESGインデックス連動ポートフォリオがどのように構築されているかについて、改めて確認してみましょう。投資ユニバースとしてブルームバーグ社債インデックスを例に見てみます。ベンチマーク、高ESG、低ESGとの間で各リスクを注意深く照合させ、ESGの効果を分離します。ブルームバーグ米国社債インデックスは、償還まで1年以上の米ドル建て固定利付投資適格社債銘柄で構成されています。まず、構成銘柄のうち資本性証券、劣後債や担保付債、およびESG格付けのない銘柄を除外します。次に、サンプルを3次元に階層化します(セクター別(8層)、信用格付け別(3層)、残存期間別(2層))。これにより、インデックス構成銘柄が48階層のバケットに分割されます。各バケット内で、最適化によって高ESGバスケットを構築します。バケットのスプレッド・デュレーションとDTSが一致するという制約条件(長期の場合のみ)かつ分散制約の下限値を設定した条件のもとで、加重ESG格付けを最大化します。同様に、加重ESGスコアを最小化して低ESGバスケットを構築します。「バケット」ごとに作られたESGバスケットをそれぞれ集め、ベンチマーク・インデックスのウエートで加重することで、ESGインデックス連動ポートフォリオを再構築します。

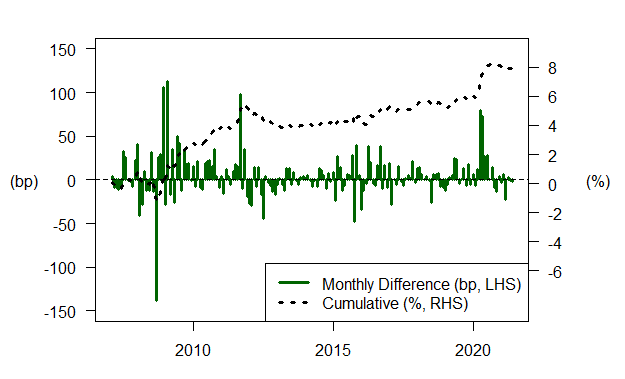

図1は、ブルームバーグ米国社債インデックスの高ESGインデックスと低ESGインデックスにそれぞれ連動する各ポートフォリオを比較したパフォーマンスの差を、1カ月間の超過リターンの差とその累積で示したものです(期間:2006年12月~2021年6月)。

出所:ブルームバーグ

図1では、高インデックス連動ポートフォリオと低インデックス連動ポートフォリオのパフォーマンス差を観察したところ、全期間(2006年12月~2021年6月)にわたりその差が毎月4.5ベーシスポイント前後(bp、1bp=0.01%)(同一デュレーションの米国債に対する超過リターン)であることがわかりました。参考までに、高ESGインデックス連動ポートフォリオの加重平均ESG格付けは最高でAAから最低でAAAまでの範囲内、低ESGインデックス連動ポートフォリオはB以下の格付け範囲となります。ベンチマーク・インデックスの格付けは、BBB以下のものです。

過去の各リサーチ・リポート(上記にリンク先あり)にある通り、高ESGインデックス連動ポートフォリオは、特に市場ストレス時に、全体的に小幅のアウトパフォーマンスを示していました。今回、2021年6月まで調査対象期間を広げ改めて分析したところ、市場がパンデミックの影響を受けていたその新たな対象期間においても、高ESGインデックス連動ポートフォリオはアウトパフォームしており好調な動きが見られました。さらに、2020年2月から6月までの市場ストレスが最も大きかった期間では、高ESGインデックス連動ポートフォリオが低ESGインデックス連動ポートフォリオをアウトパフォームし、その累積超過リターンは約220bpでした。

ここ数カ月間ではそこまでの超過リターンからは落ち着いた部分はあるものの、今でも著しいアウトパフォーマンスが見られます。

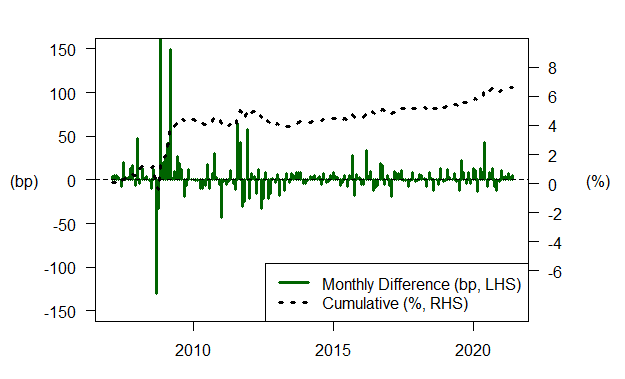

この分析結果は、過去に行ったリサーチによる結論を裏付けるものと考えています。すなわち、低ESGインデックス連動ポートフォリオに対して高ESGインデックス連動ポートフォリオが小幅かつ長期にアウトパフォームしていることが観察されるという点と、市場ストレス時における下方リスクの軽減にESGが寄与しているかもしれないという点です。これは米国社債(投資適格)ユニバースだけに見られることではありません。ブルームバーグ・ユーロ社債インデックスなどその他の総合社債インデックスを分析したところ、比較的上記に沿った結果が得られました(図表2参照)。

図2は、ブルームバーグ・ユーロ社債インデックスの高ESGインデックスと低ESGインデックスにそれぞれ連動する各ポートフォリオを比較したパフォーマンスの差を、1カ月間の超過リターンの差とその累積で示したものです(期間:2006年12月~2021年6月)。

出所:ブルームバーグ

ESGインデックス連動ポートフォリオは、社債インデックスのパフォーマンスに対するESGの「純粋(ピュア)な」貢献度(またはマイナスの貢献度)を捉えようとするものであるため、このポートフォリオ自体は取引できず、また取引することを意図したものでもありません。しかし上記の結果は、社債インデックスにESGの観点を組み込むことが、ベンチマークに対するトラッキングエラーを抑えつつ、パフォーマンスを犠牲にすることなくリスクを軽減するための選択肢となることを示しています。この原理が随所に導入されたものがブルームバーグMSCI ESG債券インデックスとして、投資家の皆さまにご利用いただけます。