本稿は、ブルームバーグ・インテリジェンス(BI)のシニア・アナリスト北浦岳志および吉田達生が執筆し、ブルームバーグターミナルに掲載されたものです。(08/19/21)

工場自動化(FA)セクターはここ数年、良い時も悪い時も車載用電池製造に関連する設備投資に支えられてきましたが、その傾向は今後さらに強まるでしょう。ブルームバーグNEF(BNEF)では電気自動車世界販売は2040年までに6600万台に達すると試算、BNEFによる電池需要見通しに基づいたブルームバーグ・インテリジェンス(BI)のシナリオ分析では、車載電池工場の設備投資費用は乗用車EV向けで17兆円、それ以外の用途向けも含めると25.7兆円におよぶ試算です。その内5割を製造設備関連と仮定すると、年間の平均設備投資額は同10兆円程度と試算されるFAセクター世界市場規模(工作機械は除く)のそれぞれ5.6%、8.7%に相当します。投資に際しては企業保有現金に加え、借入、グリーンボンド、政府補助金など様々な資金の後押しを受けて脱炭素に向かうこととなるでしょう。また、カーボンニュートラルをEV主体に進める場合には設備投資はさらなる加速が必要となってきます。

電池製造工場投資はモーター、ロボット、専用設備にプラス

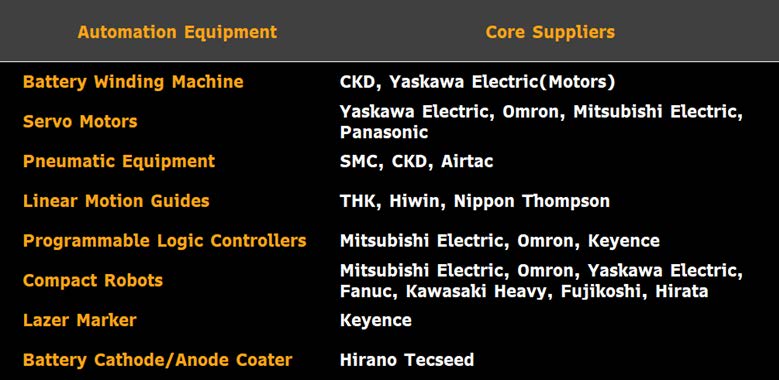

車載電池製造に関連した設備投資では、要求される製品品質の高さから製造装置にも高い性能が求められ、日本の設備メーカーも恩恵を享受する可能性が高いと言えるでしょう。電池製造に使われる自動化関連装置には、モーター、プログラマブル・ロジック・コントローラ(PLC)、空気圧機器、スカラ型を含む小型ロボットなど、自動化装置に一般に使われる製品のほか、巻回機や電極コーターなどの専用製造装置、またそれに関連した部品など、幅広い製品が使われています。また電池では、再利用や安全性確保の観点からトレーサビリティーの重要度もより高くなり、レーザーマーカーのような品質管理目的の装置も活用されるでしょう。

電池製造の関連設備で恩恵を享受する工場自動化設備メーカーとして、キーエンス、SMC、安川電機、三菱電機、オムロン、CKD、THK、ファナック、川崎重工等が挙げられます。

電池製造関連の⾃動化機器

Source: Company, Bloomberg Intelligence

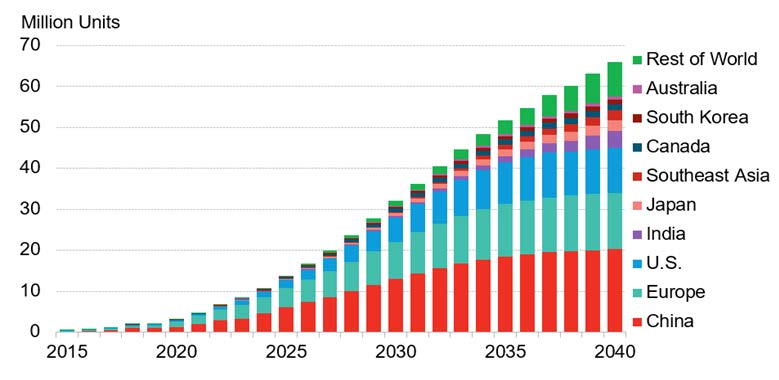

2040年乗用車EV世界販売6600万台分の部品供給網が必要

BNEFの試算によれば、電気自動車(EV)のうち乗用車の需要は中国、欧州、米国、韓国、日本といった主要国を中心に2040年までに満たされ、販売台数は6600万台、世界車販売台数の68%を占めることになります。想定数量の乗用車EVの供給には、車体などのように従来型のガソリン車と共通の既存部品供給に加え、電池、駆動モーター、インバーターなど電装品の新規供給能力構築が重要となるでしょう。

市場ごとの乗用車EVの台数では、最大市場である中国での販売が2020年から2025年にかけて約5.1倍に増加、その後2035年から2040年にかけては9.3%の伸びにとどまる見込みです。2040年にかけては日本、米国、欧州も同様の傾向が見られ、主要国以外の国々での販売は1.3倍に増える試算となっています。短期的には主要国に、長期的には主要国以外の国々における販売戦略を立てることが肝要となると思われます。なお、前述予想は経済合理性に基づいたシナリオであり、保有車両含めて2050年までにカーボンニュートラルを実現するとの目標を考慮した場合、自動車の更新サイクル10-15年程度も考え合わせると、2035年までの排出ゼロ車100%達成が意識される可能性もあります。

ブルームバーグNEF乗⽤⾞EV需要⾒通し

Source: BNEF

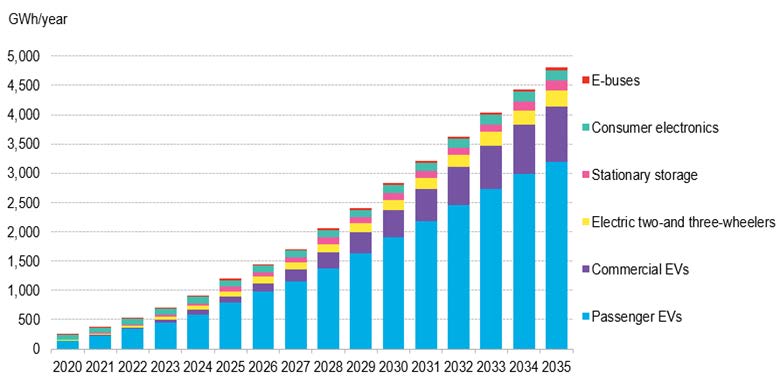

電池需要は2035年までに多額の設備投資を引き出す

BNEFの試算によれば、リチウムイオン電池需要は2035年までに、乗用車EV向けで年間3199ギガワット時(GWh)、定置用や商用車EVなどその他用途も含めると、4801GWhに到達します。これだけの電池需要を賄うための電池組み立て工場の設備投資額を各種報道から試算される1GWh当たりの工場投資額58億円をもとに計算すると、乗用車EV向けで17兆円、その他用途向けも含めると25.7兆円と試算されます。土地、建屋、設備の比率は様々であるが、総じて50%程度が設備と仮定するとそれぞれ8.5兆円、12.9兆円となり、年平均設備投資額としてはそれぞれ5670億円、8600億円と計算されます。すべてが工場自動化装置ではないものの、10兆円規模とBIで予想する工場自動化機器市場に対して、それぞれ5.7%、8.6%という規模感です。また、より積極的な電気自動車移行を目指す「2035年排出ゼロ車100%」のシナリオをEVで達成する場合は、さらに10兆円の工場投資と、平均3300億円ほどの年間投資額が今後15年にわたって追加されることとなるでしょう。

ブルームバーグNEFのリチウムイオン電池需要⾒通し

Source: BNEF

グリーンボンドによる資金調達、金融機関の積極的姿勢が後押しに

寄稿アナリスト 田村 晋一 (銀⾏) & 本間 靖健

グリーン債やサステナビリティー債を通じたEV関連の資金調達が盛んです。直近ではトヨタ自動車が安全技術や福祉車両の開発、EV車両や構成部品の開発・製造のため円換算で発行額最大5000億円の「ウーブン・プラネット」債の発行を発表しました。これまで自動車メーカーでは、ホンダやボルボ・カー・グループ、部品メーカーでもSKイノベーションや日本電産、明電舎がグリーン債を発行してEV関連開発・研究のための資金調達を行っています。日本全体ではグリーン債、ソーシャル債、サステナビリティー債発行額の増加は著しく、2020年には国内発行分だけで2兆円(19年比76%増)を超えています(出所:日本証券業協会)。EV関連の開発や設備投資はその大きな資金使途になるでしょう。

金融機関もサステナブルファイナンスに積極的です。メガバンク3行はいずれもサステナブルファイナンスの累計目標を打ち出し、野村證券や大和証券もサステナビリティー(持続可能性)を経営戦略に組み込んでいます。銀行や証券はグリーン債や融資に関与することで自身のESG(環境・社会・ガバナンス)への取り組みをアピールできるため、資金供給側からのグリーン活動への後押しは継続するでしょう。

EV関連使途のグリーン∕サステナビリティー債

Source: 各社プレスリリース等

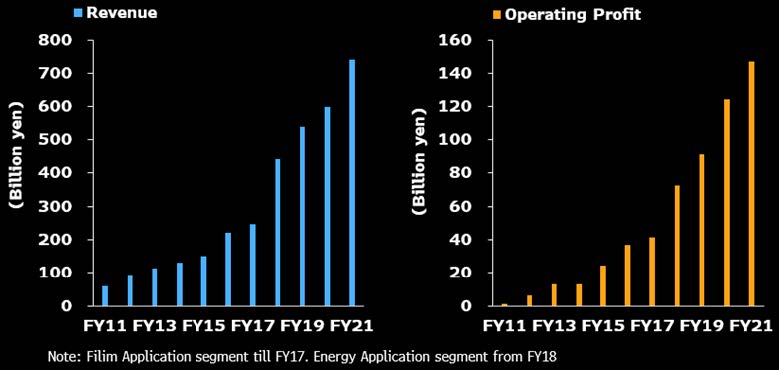

TDK、パナソニック、日本電産は大規模な生産能力拡張へ

寄稿アナリスト 若杉 政寛(テクノロジー)

TDKは、電気自動車用二次電池最大手の中国寧徳時代新能源科技(CATL)と合弁会社を設立し、家庭用蓄電システム、電動二輪車、産業用電池の開発・製造・販売を強化する戦略です。二次電池セルの合弁会社の資本金は約772億円に上り、CATLの自動車用電池セルの技術とTDKのスマホ用電池セル・パック技術を融合させ、事業拡大に伴い生産能力を大きく拡張する計画と思われます。パナソニックは、トヨタ自動車と電動自動車用の二次電池の合弁会社を設立し、急増する電池需要に対応すべく2030年に向けて大きく生産能力を拡大させる考えのようです。同合弁会社はトヨタ以外の顧客向けにも電池を供給するとしており、日本や中国大連などで生産設備を増強することになるでしょう。

電動車両の需要拡大は、二次電池だけでなくモーターの需要をも大きく押し上げるでしょう。日本電産は、電動自動車用および電動二輪車用モーターの生産設備を大きく拡張する計画です。

TDKのエナジー事業売上⾼、営業利益

Source: TDK, Bloomberg Intelligence

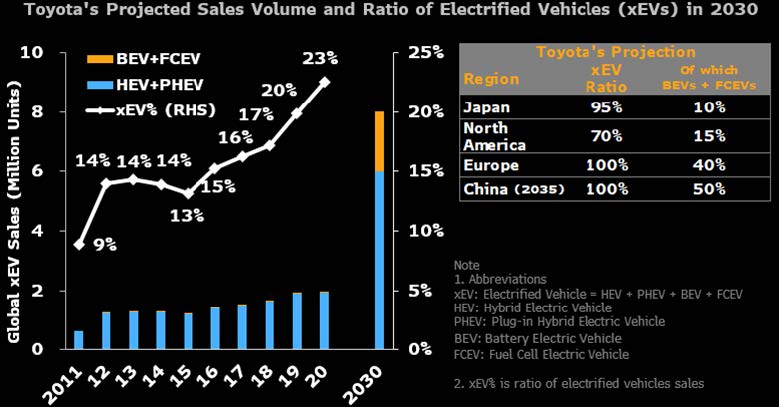

トヨタ、電動車の販売を加速、中でもEVとFCEVには一段と注力

トヨタ自動車は5月12日の決算発表時に、カーボンニュートラルに向けて電動車への取り組みを加速すること、中でもバッテリー式電気自動車(BEV)と燃料電池車(FCEV)の比率を、各国規制や市場特性を考慮しながら高めていくことを明らかにしました。決算に先立つ4月19日には、25年までに専用プラットフォームを用いる7車種を含む、BEV15車種を全世界に導入することを発表していました。中国、欧州、および米カリフォルニア州規制適用地域ではBEVの導入を急ぐ必要がありますが、BEVには電池コスト、航続距離、充電インフラ、中古車価格など諸課題が残ります。損失の少ない高効率なパワー半導体はBEVの電費改善につながることから、航続距離の延長や搭載する電池量の適正化によるコスト低減のために、トヨタはじめ自動車各社は採用を拡大するとみられています。

トヨタは電動車の販売台数を、20年の196万台(内BEVとFCEV合計約5000台)から、30年には800万台に引き上げ、その内200万台をBEVとFCEVとする計画です。なお、地域ごとの電動車比率の見通しは、規制や再生可能エネルギーの普及に応じて、下表の通り各様となっています。

トヨタ⾃動⾞の電動⾞販売の実績と会社⾒通し

Source: Company, Bloomberg Intelligence

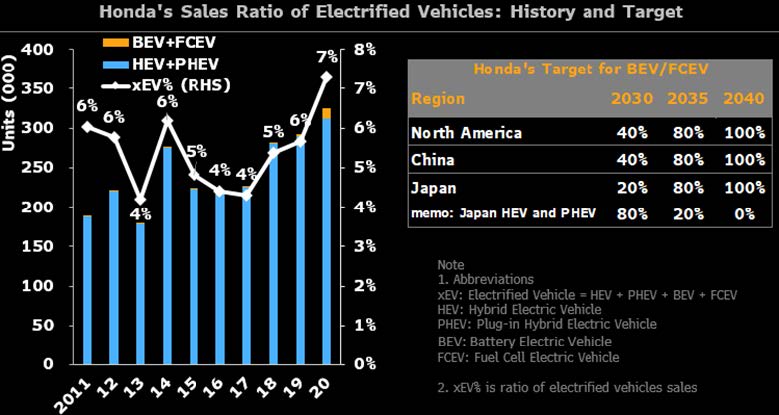

ホンダ、EVとFCEVへの集中を目指すハードルの高い電動化計画

ホンダは4月23日に新任の三部敏宏社長が2050年のカーボンニュートラルに向けた車両の電動化計画を発表した。同社の計画は、北米と中国の二大市場で30年までに、販売する新車の40%をBEVまたはFCEVとし、35年にはその比率を80%に引き上げ、最終目標の40年には世界で販売する新車をすべてBEVまたはFCEVにするという非常に意欲的なものです。日本でも24年には軽自動車のBEV投入を計画するなど積極姿勢を示しています。ただし、日本はハイブリッド車(HEV)志向が強いことから、30年時点に目指す100%電動化では、HEV+PHEV:BEV+FCEVは80:20となっています。しかし、35年には20:80と主従が逆転し、40年には全数をBEV+FCEVにする計画としています。

脱炭素化へのホンダとトヨタのアプローチは、電動化という総論では共通ですが、地域ごとの取り組みという各論では差異が際立ちます。ホンダはBEVとFCEVに集中していくのに対して、トヨタはBEVとFCEVに従来よりは注力するものの、販売のすべてをそれらにするのではなく、各国規制や市場特性に配慮してHEVとPHEVも含めた柔軟な電動化を志向しています。

ホンダの電動⾞販売の実績と電動化⽐率の⽬標

Source: Company, MarkLines, Bloomberg Intelligence

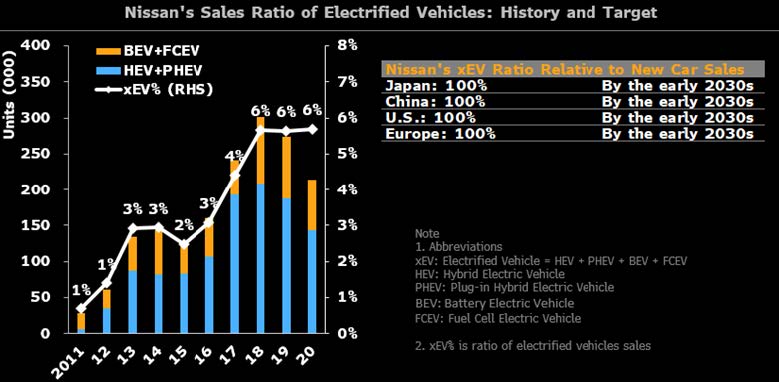

日産、e−POWERとBEVを柱に30年代早期に主要市場で電動化

日産自動車は1月27日に、2050年にカーボンニュートラルを実現する目標を発表、その取り組みの一環として電動車両の販売を加速する方針を明らかにしました。具体的には、30年代の早期に主要市場である日本、中国、米国、欧州に投入する新型車をすべて電動車両とする計画です。同社の電動化は、HEVとBEVが2本柱となるもので、トヨタやホンダがPHEVやFCEVも合わせて注力するのとは差異があります。同社のHEVは、同社が「e−POWER」と呼ぶ発電専用のガソリンエンジンで発電した電力でモーターを駆動するシリーズハイブリッド車です。これまでは、B・Cセグメント向けとして、相対的にサイズが小さく軽量な商品が投入されてきましたが、電動化をさらに進めるうえではこれまでより重量がある車両にも適用できるシステムが必要になるでしょう。

同社は長期的な電動化のシナリオとして、HEVに対してBEVが主流になると想定をしていますが、HEVとBEVがバランスするのは30年ごろで、25年の段階では「e−POWER」の方が多いという見方をしています。

⽇産⾃動⾞の電動⾞販売の実績と電動化⽐率の⽬標

Source: Company, MarkLines, Bloomberg Intelligence

ブルームバーグ・インテリジェンスによる詳しい分析は、ブルームバーグターミナルにてご覧いただけます。アナリストへのご質問および無料デモのご要望はこちらから。