この記事は、ブルームバーグ ニュースのクリストファー・アンステイが執筆し、ブルームバーグ端末に最初に掲載されました。

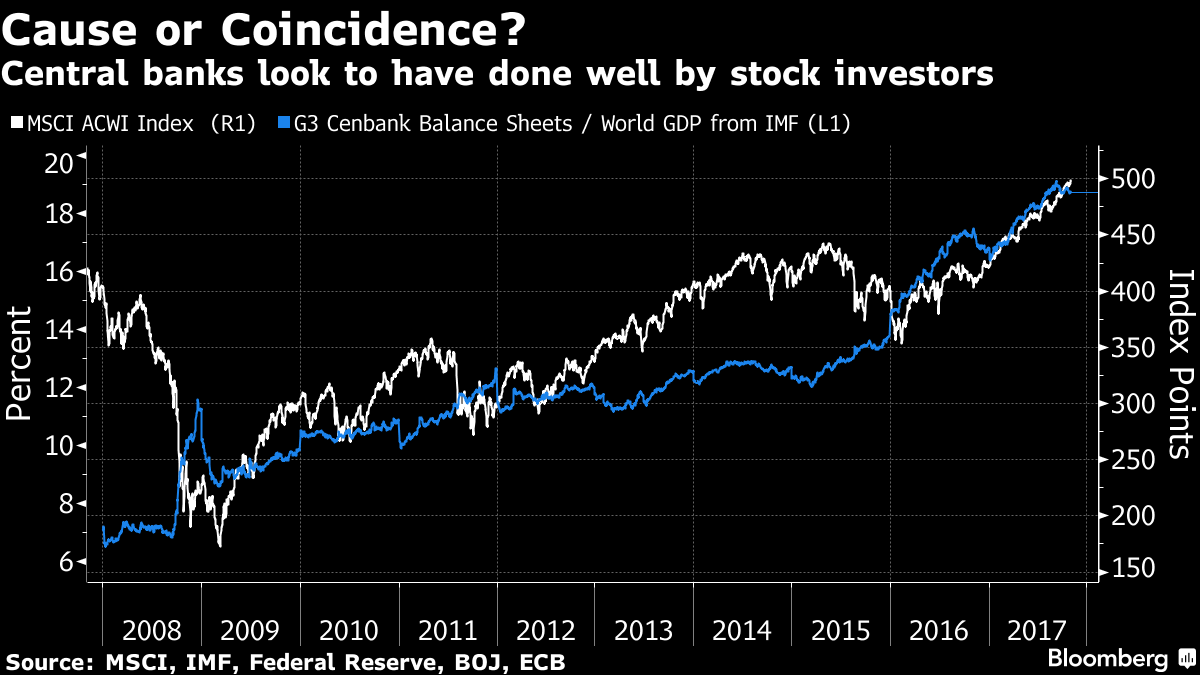

先の金融危機以来、各中銀とも金利をほぼゼロ%近くで維持しており、国債や社債を何兆ドルも購入している中央銀行もある。低金利が企業や消費者の支出を促すだろうという思惑があった。

これらの景気刺激策が広い範囲での経済成長を促すのに実際どれほど効果があったかについては専門家の間でも意見が分かれているものの、潤沢なキャッシュがグローバル経済の崩壊を食い止め、株と債券を記録的なレベルまで上昇させてきたことについては多くが同意する。今では政策立案者は景気刺激策が少なくても自国の経済は十分強いと信じている。

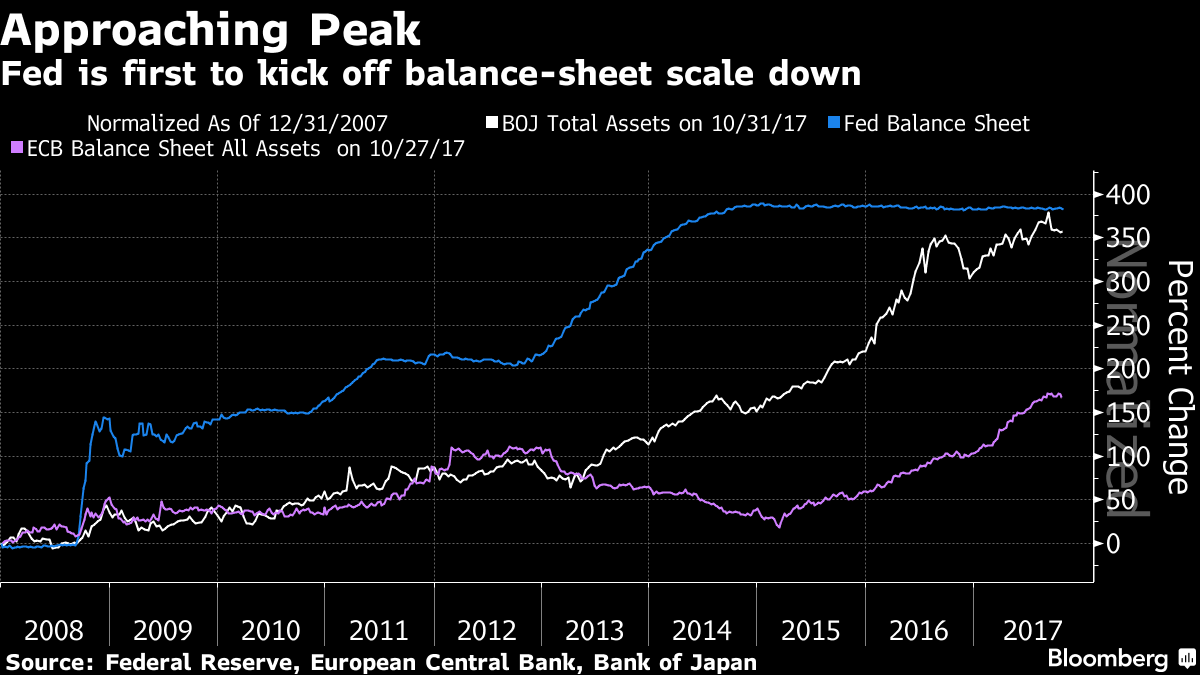

緩和縮小のトップを切った米連邦準備制度理事会(FRB)は10月、満期を迎えた債券への再投資を停止することで、4兆5千億ドルにまで拡大したバランスシートの一部資産縮小を開始した。また欧州中央銀行(ECB)も今年は国債と社債を買い貯めているが、最近になって、来年1月から買入れを縮小する計画を明らかにしている。中国でも来年の信用成長は抑制すると予想されている。習近平総書記(国家主席)が金融リスクの解消に注力しているからだ。一方、日銀は紙幣の増刷を続けるだろうが、エコノミストが2018年中盤から後半にかけて予想する世界レベルでの景気刺激策縮小を相殺する力はないだろう。

「実は誰も準備できていないので、投資家はみな戦々恐々としている」とシドニーのAMPキャピタル・インベスターズ社のファンドマネジャー、ナーダー・ネイミ氏は語る。同社は、株と債券の下げを警戒して、現金ポジションを30%にまで高めた。「確かに痛みを伴うが、みな(量的緩和の縮小を)望んでもいる。なぜなら、このままでは緩すぎるからだ。」

調査によると、引き締め政策への移行が次の不況の引き金となる可能性は高いと見る投資家も多い。過去の歴史を見てもこのような移行が危険を孕んでいることは明らかだ。 1994年にFRBが利上げを開始したとき、社債市場では20年間で最悪の下落が起こった。それがきっかけのひとつとなり、メキシコペソが突然急落し、テキーラ危機につながっていくことになる。

10年物利回りが現在の2.35%から3%へ上昇するまでは、長期の米国債には弱気だ、と語るのはM&Gインベストメントのリテール固定金利投資のディレクター、ピエール・シャルトル氏だ。中央銀行の政策で負債供給が積みあがったようにインフレが始まるとしたら、長期ものは避けるべき、と警戒する。

不確実性を増長するトップ交代:世界の主要中央銀行4行のトップのうち3人の任期修了が近づいており、交代の可能性がある。後継者も同様の市場要因に基づき、金融緩和の削減に向かう可能性は高い。ほとんどの経済は堅調な成長を遂げており、雇用市場は、政策立案者が完全雇用とみなす状態に戻っている。米国の平均家計所得は過去最高を記録しており、スペインなど危機に瀕していたヨーロッパの国々も経済的損失を取り戻した。中国では債務危機の懸念が後退し、日本でさえも長い間続いたミニサイズの景気後退局面から抜け出した。

各国中銀トップが掲げたインフレターゲットは確かに未達成ではある。また物価上昇策の失敗は、成長がいまだに基準以下の状態にあるというサインでもある。しかし、政策立案者は、その懸念をひとまず脇におき、経済の過剰流動性という、また別のクラッシュを引きおこしかねない状況の抑制をより重視しはじめた。

欧州中央銀行(ECB)

ドラギECB総裁は、ユーロ圏が崩壊の危機にあった5年前、ユーロを保護するために「(whatever it takes何でも行う)」と公約した。今のところQEプログラム下での資産購入額は、2兆ユーロ以上に達しており、ECBのバランスシートはその分だけ拡大している。ECBは10月26日、2018年9月まで債券の買い入れを継続すると発表したが、内容は1月から一カ月あたり300億ユーロというもので、現在のペースの半分である。ECBはまた、満期を迎える債券からの収益を長期間にわたって再投資することを強調した。

ヨーロッパの政策立案者は、借入コストを押し下げるキャンペーンを最も力強く推進している。これまでマイナス金利を採用してきたため、国債購入を選択した投資家の元金は目減りしている。また、買い付けを米国債や住宅ローン担保債券に限定したFRBとは異なり、ECBは社債も買い付けている。そうすることで欧州のビジネスの延命と救済を図ったのである。

その強硬姿勢のため、インフレを抑制するために厳格なコントロールを支持してきたドイツの金融当局と折り合いがつくことがこれまではなかった。ただ、ドラギ総裁の任期は2019年10月までであり、ヨーロッパ最大の経済圏であるドイツがこれまで一度も地域の中央銀行の支配下に置かれていないことを考慮すると、次期総裁がドイツの候補者から選ばれる可能性は十分あるだろう。

米連邦準備制度理事会(FRB)

FRBは、2008年から2014年にかけて、約3兆6千億ドルを米国経済に投入した。当時マネー刺激策と市場の関連性は非常にタイトなものだった。2008年以降、FRBが金利の引き上げを始める2015年末までの間、S&P500種(SPX)上昇分の半分以上はFRBによる政策決定発表後の数日で上がったものだ。このように、イエレン議長がバランスシート縮小に関してちょうど「ペンキが乾くように、静かに」市場の負荷を避け、大きなショックを与えないと保証するとはいっても、市場からの激しいリアクションを防ぐのは不可能だ。

FRBは10月に満期を迎えた米国債への再投資を停止、バランスシート縮小プロセスを効率的な自動運転とし資産の縮小が段階的に加速するようにした。これにより、来年10月までには500億ドルが国債市場から退場することになる。

イエレン議長は来年2月で4年間の任期切れを迎え、11月2日にトランプ大統領に指名されたジェローム・パウエル氏が新議長として就任する予定だ。パウエル氏は、プライベートエクイティ(PE未公開投資)会社の元幹部で2012年以来FRBの理事を務めている。緩和縮小に対するイエレン議長の慎重なアプローチを総じて支持してきた人物で、これまでの金融政策路線を継続すると見られている。共和党員であるパウエル氏はオバマ前米大統領が指名したFRBのメンバーであり、イデオロギーに固執しない実用主義の人物として知られている。また、トランプ政権が検討している金融規制の緩和に対しても後押しする姿勢を見せている。

日本銀行

黒田東彦日銀総裁と日銀政策委員会は、インフレ率が2%を超えるまで景気刺激策を続けると公約している。大方のエコノミストがこの先何年もかかるだろうと見ているレベルだ。ただ貨幣発行の速度はゆっくりであると予想される。その理由のひとつは、日銀は市場の40%以上にもなる巨額の国債在庫を抱えており、10年物日本国債利回りを昨年目標にあげたゼロ近辺に保つためにこれ以上買う必要はないからだ。

黒田総裁の5年間の任期は4月に満了する。2013年に候補として名前が挙がったとき、30年以上にわたる財務省でのキャリアと楽観的で親しみやすい性格で指名は確実視されていた。そして就任以来、それまで日本をデフレから引き上げるのにあまりにも無策だと批判されてきた日銀を大きく動かしてきた。

しかし今日では、保守派が不満をもらしている。黒田氏の金融緩和政策が、世界最大の公的債務問題に安倍政権が対処するのを避けることを許してきた、としている。

しかし10月22日の衆議院選挙の結果、安部政権の延長が堅固なものとなり、より中立的な政策を求める声は無視されることになりそうだ。市場関係者は、黒田氏の能力に「全幅の信頼」を置いていると言われる安倍首相が、二期目へ再任という前例のない形でその労に報いるだろうと見ている。

中国人民銀行

中国の中央銀行の動きは、他の中銀に比べると見えにくいところがある。それでも金融当局の動きとしては、2018年には世界的な金融危機以来積みあがっている記録的な債務を削減する努力を強化していくだろう、というのが大方のコンセンサスである。

10月、中国共産党の党大会で、習氏は金融リスクの解消が最優先事項の1つであると繰り返し述べた。習氏の意気込みは、劉鶴氏を25人からなる政治局委員に昇格させたことからも見て取れる。劉氏は長年にわたって習主席の経済顧問を勤めており、債務削減を提唱してきた人物である。

中国人民銀行には、資本規制が何重にもあるにもかかわらず、世界の市場を揺るがす力がある。2015年8月、通貨人民元の基準値の突然の切り下げ発表で市場は大混乱に陥り、FRBが翌月に行うと大方が予想していた利上げが延期される事態にまで発展した。

中国人民銀行の周小川総裁は就任してほぼ15年となる。先日の党大会で周氏が引退の可能性を示唆したため、後任の人選が急務となっている。中国では中央銀行は政府から直接指示を受ける構図ではあるが、誰がトップに座るかという問題はやはり大きい。

周氏の後継者は、国家の負債という懸念と鈍化した経済成長への懸念とのバランスをとりながらの金融政策を策定することになる。