Read the English version published on January 13, 2022.

この分析は、ブルームバーグ・インテリジェンスの主任株式ストラテジスト Gina Martin Adamsとシニア・アソシエイト・アナリストのGillian Wolffが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

ブルームバーグ・インテリジェンス(BI)のモデルによれば、2022年は金融政策引き締めの影響で米国の寄与は減るものの、グローバル株式からは引き続き平均以上のリターンが見込めそうです。依然としてグローバル株式の半数以上は長期平均マルチプルを下回る水準で取引されており、株式には債券と比較して割安に推移しているため、米国外の株式にはまだファンダメンタルズ上、大幅な上値余地があります。米国ではインフレ圧力と成長鈍化、金融政策の引き締めなどが、中南米では成長懸念が株式市場の見通しに影を落とす中、目先はアジアが地域としては最も有望視されるといってもよいかもしれません。為替相場の動きが最大のリスクとなる可能性があります。

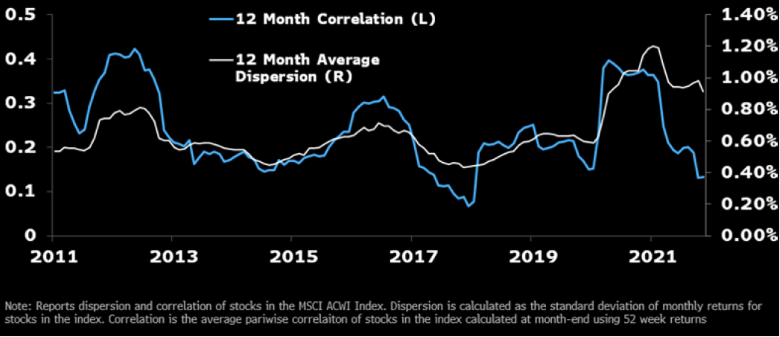

まれに見られる相関と分散の組み合わせは、グローバル株式投資においてパッシブ戦略よりもアクティブ戦略に有利なことを示しています。12カ月先のフォワードスプレッドは、2022年にリスク許容度が再び高まれば、小型株のマルチプルが恩恵を受ける余地が十分にあることを示唆しています。

グローバルモデルは今後の株高と通貨リスクを示唆

BIのマクロモデルによれば、米国外の株式にはまだファンダメンタルズ上大幅な上値余地があるためグローバル株式の見通しは明るく、まれに見られる相関と分散のシグナルは、世界規模でパッシブ戦略よりもアクティブ戦略の方が有利なことを示しています。最大のリスクは通貨かもしれません。

グローバル株式のフェアバリューモデルは2022年も強気の見通し

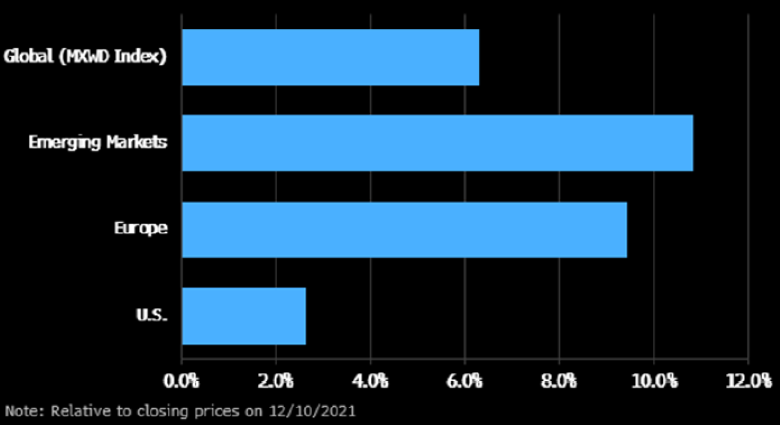

BIモデルが示すグローバル株式のフェアバリューは足元水準を6.3%上回っており、向こう1年は若干平均を上回るリターンが期待できることが示唆していますが、ファンダメンタルズは米国外の株式の方が上値余地が大きいことを示しています。MSCI ACWIインデックス(MXWD)の1987年以来の年率リターンは6.1%でした(2010年以降は7.9%)。新興市場はこの数カ月低迷していましたが、BIのマクロモデルはフェアバリューが足元水準を10.8%上回ることを示唆しており(2010年以来の1.7%と1987年以来の年率7.4%の年率リターンを超える水準)、最も上昇が見込まれます。

S&P500種株価指数は2010年以降、12.7%の年率リターンを上げていますが、BIモデルでは金利上昇がPER(株価収益率)の下押し圧力となり、上値余地は2.6%にとどまるとみています。欧州株式の見通しは年率リターン9.4%と新興市場の予想リターンを下回るものの、2010年以降の年率リターン5.4%を上回るモデルとなっています。

グローバル株式の1年予想リターン

出所:ブルームバーグ・インテリジェンス

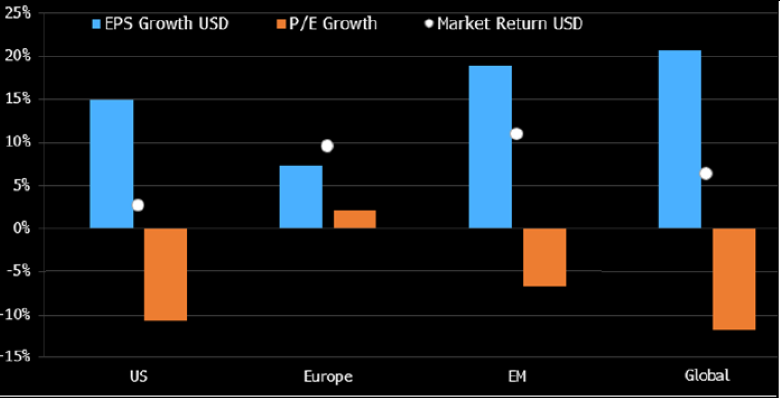

PERが金利の下押し圧力を受ける中、EPSが株価のけん引役に

EPS成長率20.6%がPERの11.8%低下で相殺されるため、BIモデルではグローバル株式に6.3%の上値余地があると示されます。すべての主要地域(米国、欧州、新興市場)でEPSの成長が株価の主要なけん引役となることが予想されます。欧州は主要市場の中で唯一、予想適正PERマルチプルを約2%下回る水準で取引されていますが、EPS成長率は7.3%(米ドル建て)との見込みで、潜在的な株価上昇の主因となっています。米国ではPERが10.7%、新興市場では6.8%低下するかもしれませんが、EPS成長率が米国は15%、新興国市場は19%となって、相殺される可能性があります。

米国株は(2010年以降)平均PERを1.7標準偏差上回る水準で取引されていますが、BIモデルでは今後、平均を0.65標準偏差上回る水準までPERが10.7%縮小すると示しています。新興市場株は平均PER並みで取引されていますが、フェアバリューモデルでは依然として平均マルチプルを下回る水準まで縮小することが示されています。

EPSがリターンのけん引役

出所:ブルームバーグ・インテリジェンス

相関と分散の組み合わせは選別投資に有利

2022年も銘柄選別によって市場平均以上のリターンを生み出す機会は多いと思われます。これはMSCI ACWIは平均以下の相関と平均以上の分散を示しているためで、この組み合わせは過去10年見られなかったものの、2021年3月以降は続いています。MSCI ACWI構成銘柄間における12カ月間平均ペアワイズ相関は長期平均を1.2標準偏差ほど下回り、2017年12月以来の最低水準にあります。MSCI ACWI構成銘柄月次リターンの標準偏差として定義される12カ月平均分散は過去最高に近く、10年平均を1.4標準偏差上回っています。これは2月のピークである1.19%から0.91%に低下しました。

MSCI ACWI構成銘柄の相関と分散

出所:ブルームバーグ・インテリジェンス

米FRBの金融政策が市場にとって次の最大の試練となるか

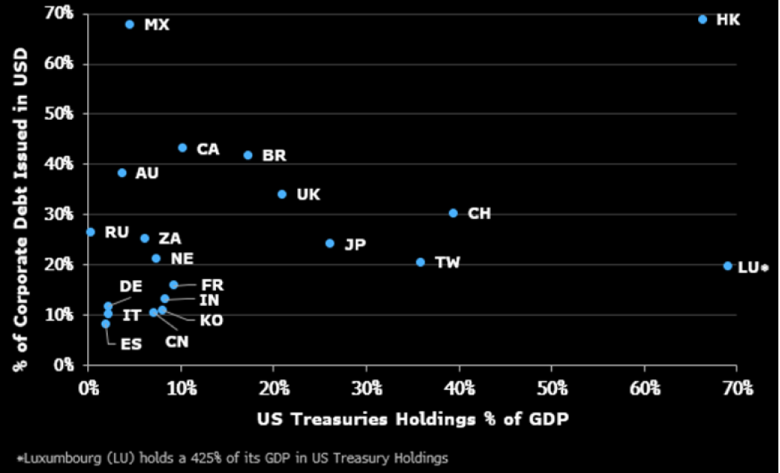

米連邦準備制度理事会(FRB)のジェローム・パウエル議長は、インフレの高止まりが続く中、中央銀行による経済への金融支援打ち切りの計画を、表明からわずか数週間後には加速させる必要があるかもしれないと示唆しました。これを受けて資産価格が混迷し、債券市場を通して為替相場の影響を大きく受ける国でリスクが高まる可能性が示されました。11月にはドル・スポット指数(DXY)が2%上昇しました。このまま上昇が続けば、ドル建て社債を多く発行している国や、GDPに占める米国債保有残高の比率が高い国は困難に陥る可能性があります。

香港、ブラジル、カナダ、英国、スイス、日本のいずれもドル建て社債発行比率が中央値以上(27%超)で、GDPに占める米国債保有残高の比率も中央値を超えており(14%超)、米国の金融政策引き締めから最も影響を受ける可能性があります。

米ドル高への国別感応度

出所:ブルームバーグ・インテリジェンス

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。