Read the English version published on December 6, 2021.

この記事はブルームバーグ・インテリジェンスのシニア産業アナリストのAlison Williamsとシニア・アソシエート・アナリストのNeil Sipesが執筆しました。英語版はブルームバーグ ターミナルに最初に掲載されました。

2022年を前に、世界の資産運用会社の収益ランレートは今のところ、高い資産価格によって押し上げられており、ブルームバーグ・インテリジェンス(BI)の戦略チームも来年に明るい見通しを持っています。ただし、ボラティリティーには注意が必要です。株価の下落が続けば、合併・買収(M&A)に拍車がかかる可能性があります。また暗号通貨は、資産クラスとしての真価が試されることになるかもしれません。資産運用会社が未公開株やESGといった成長が見込まれる投資機会に注力する一方、中国での投資信託の人気は、引き続きこの地域に注目を集めています。また、上場投資信託(ETF)は、コストが依然として需要を決定する重要な要因であることを示していますが、ボラティリティーを通じた収益機会を持つファンドも資産を引きつけています。

強力な資金調達と資産受け入れを通じて、プライベートエクイティー(PE、未公開株)投資会社は来年、2桁の資産成長を実現し、5年間の目標を前倒しで達成するペースに成長を加速する可能性があります。

マルチプルは5年平均から低下、ボラティリティーは上昇

BIが調査対象とする大型資産運用会社の予想株価収益率(PER)は2021年に10%近く低下しました。この低下のほとんどは、ボラティリティーが上昇し、株価が下落する中、11月上旬以降に起こっています。予想PERは2021年に入ってから一時は健全なファンダメンタルズに支えられていましたが、現在は10.3倍と、5年平均を1標準偏差近く下回ります。ただし、2020年に予想PERを押し上げた、M&Aを巡る楽観的な見方が、依然として下支えになっています。調査対象の大型資産運用会社のマルチプルは、10年平均と比べるとさらに低く見えます。BIの指数を構成する資産運用会社の業績予想に基づくマルチプルでみると、10年から14年半ばまでは、世界株の指標であるMSCIオール・カントリー・ワールド・インデックス(ACWI)よりも株価は総じて割高でしたが、ここ数年は大幅に割安になっています。こうした状況は、手数料と利益率に幅広くかかる下押し圧力を反映しています。

出所:ブルームバーグ・インテリジェンス

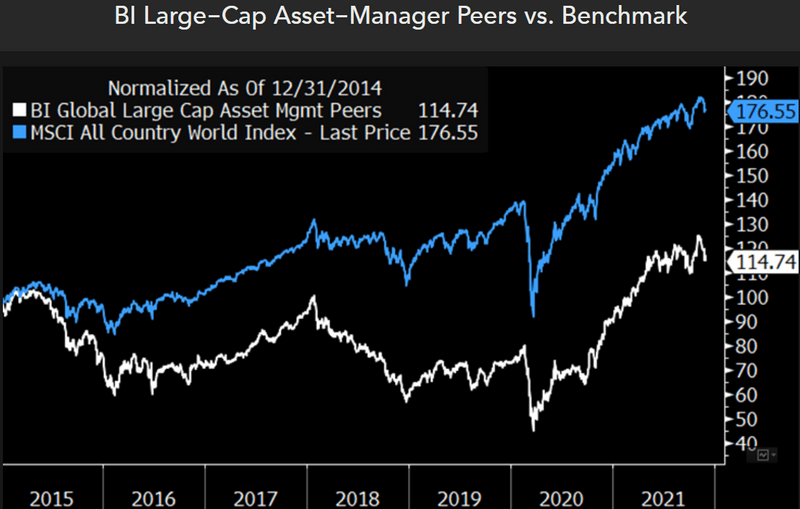

最近のアンダーパフォームで資産運用会社のリードが縮小

2021年のグローバル大型資産運用会社のリターンとアウトパフォーマンスを促進したのは、堅調な資金フローと、市場動向(特に株価)による後押しでした。これは、手数料と利益率の見通しも明るくしています。BIの大型株グローバル資産運用会社インデックスの構成銘柄は2021年、27.3%上昇し、MSCI ACWIのリターン(14.1%)を13.1ポイント上回っています。これは、M&Aを材料とする10-12月(第4四半期)の資産運用会社の株価上昇により、13.2ポイントのアウトパフォーマンスが記録された2020年に続く動きです。なお、2020年は7-9月(第3四半期)まで資産運用会社株がグローバル株式を7.4ポイントアンダーパフォームしていました。

2021年のグローバル株式全体に対するアウトパフォーマンスは1-6月(上期)に集中し、7-12月(下期)は12月上旬現在、小幅にアンダーパフォームしています。

出所:ブルームバーグ・インテリジェンス

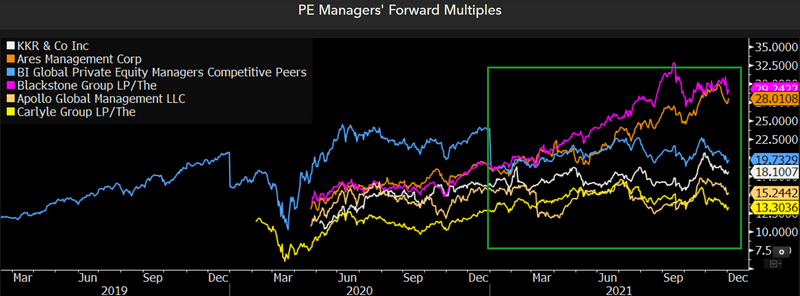

PE投資会社の株価は経営内容改善と投資家基盤拡大により堅調

PE投資会社のブラックストーン・グループ、アポロ・グローバル・マネジメント、KKR、カーライル・グループは、投資家基盤の拡大とさまざまなファンダメンタルズ要因の目覚ましい改善を背景に、PERの大幅な伸びを見せています。これらの企業は19年初め以降、PERの値を2-3ほど高め、税負担を補う以上の業績を示しています。2021年には他の法人形態から「Cコーポレーション」(種類株が発行できるが、法人所得税と配当税が二重に課される)への転換に伴う税負担が増し、それに伴い、ほとんどのPE投資会社は最終的に収益が10-20%圧迫されると推定していますが、営業利益率の上昇がその影響を補っています。

Cコーポレーションへの転換が投資家に受け入れられたことは好材料ですが、マルチプル上昇の次の材料となるのは、より多くのインデックスへの組み入れとパッシブ投資家の所有拡大でしょう。しかしブラックストーンとアレス・マネジメントは複数の階層を持つ株式構造であるため、主要インデックスへの組み入れが妨げられる可能性があります。一方、カーライルは1株につき1票の議決権を付与する構造を採用しており、KKRとアポロも同様の構造を採用する予定です。

出所:ブルームバーグ・インテリジェンス

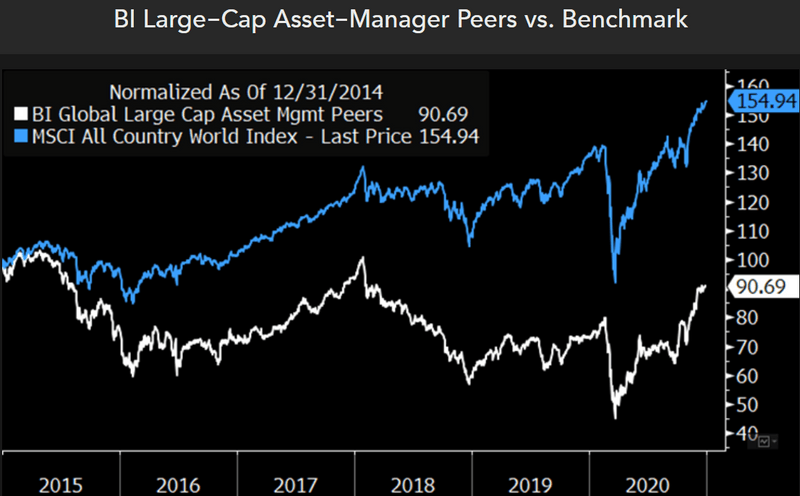

2020年は終盤の株価急騰でアウトパフォーム

M&Aは、BIの大型株グローバル資産運用会社インデックス構成銘柄の2020年末の株価上昇を支えました。その結果、同インデックスは2020年に、16.8%のリターンを記録したMSCI ACWIに対して13.2ポイントのアウトパフォーマンスを残しました。なお、第3四半期までは資産運用会社株がMSCI ACWIを7.4ポイント、アンダーパフォームしていました。

モルガン・スタンレーがイートン・バンスの買収を発表し、ヘッジファンドのトライアン・ファンド・マネジメントがインベスコとジャナス・ヘンダーソン・グループの株式取得を明らかにしたことなどを受けて、2020年10月は資産運用会社の株価が急騰しました。その後、この株価上昇は米大統領選挙を前に減速しましたが、年初来のアンダーパフォーマンスを10月末までに解消するのには十分でした。資産運用会社株は2020年11月に世界的な金融株上昇の波に乗った後、2020年12月上旬にはオーストラリアの投資銀行、マッコーリー・グループによるワッデル・アンド・リードの買収が発表されたことを受けて急上昇しました。

出所:ブルームバーグ・インテリジェンス

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。