本稿は、ブルームバーグ・インテリジェンス(BI)のシニア・アナリスト田村 晋一他日本担当アナリストが執筆し、ブルームバーグターミナルに掲載されたものです。

世界的な供給制約の最大の要因となっていた半導体不足は、2022年後半に概ね解消に向かうというのが基本シナリオです。製造業の生産・販売は回復に向かうとみています。機械セクターでは、部品供給改善と在庫積み増しが下支えすると思われますが、電力不足影響の中国も復調が感じられます。電機セクターでは、半導体不足解消の一方、年後半には電子部品サイクルの調整局面に入る可能性を指摘しておきます。自動車セクターは、生産が正常化すれば旺盛な需要に応えて販売が大きく回復するでしょう。医薬品は、オミクロン株の影響も限定的で、最大の収益源である米市場の追い風が続くものの、国内は年次価格改定により厳しい状況が続きそうです。金融セクターでは、銀行は低与信コストを背景に収益上振れが続き、証券も各部門の好調が続きますがトレーディング収益に難があります。米金利動向が引き続き最大のリスク要因となるでしょう。

機械セクター:成熟成長を部品供給改善と在庫積み増しが下支え

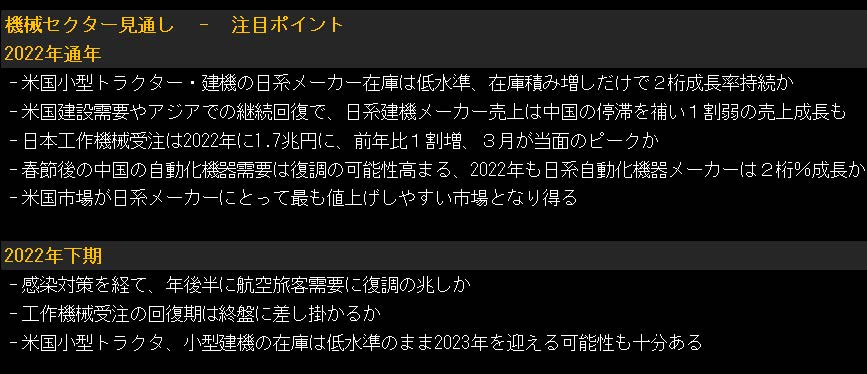

日本の機械セクターは、2023年3月期は成長率の縮小は免れないものの、売上高を1桁台後半から2桁台の成長率で伸ばす可能性が十分あるでしょう。建設機械では、米国や、中国を除くアジア中心の成長継続が売り上げ増につながると想定されます。小型の農機・建機においては、在庫水準が過去に類を見ない低水準となっており、在庫補充分のみでも22年に2桁台の成長率となる可能性が高いでしょう。小型農機は販売シーズンまでに十分な在庫確保が難しい可能性も高く、その場合は23年まで在庫補充局面が続くでしょう。自動化機器需要は引き続き国内や欧米で回復が続くと想定される一方、短期的に電力不足の影響があった中国市場も春節後には復調が見込まれ、すでにその兆しも出てきています。

米国は好景気の継続が期待され、工業製品の投入資源コストの高騰に伴う値上げが通りやすい状況でもあります。市場リーダーである米国企業に追随し、日系メーカーも価格引き上げに動きやすい市場と言えるでしょう。短期的には新型コロナウイルスの感染拡大が懸念されますが、年後半には航空旅客需要回復の兆しが見られる可能性もあるでしょう。(寄稿アナリスト: 北浦 岳志)

機械セクター見通し

出所:ブルームバーグ・インテリジェンス

電機セクター:年後半に半導体不足は解消、部品サイクルは調整局面へ

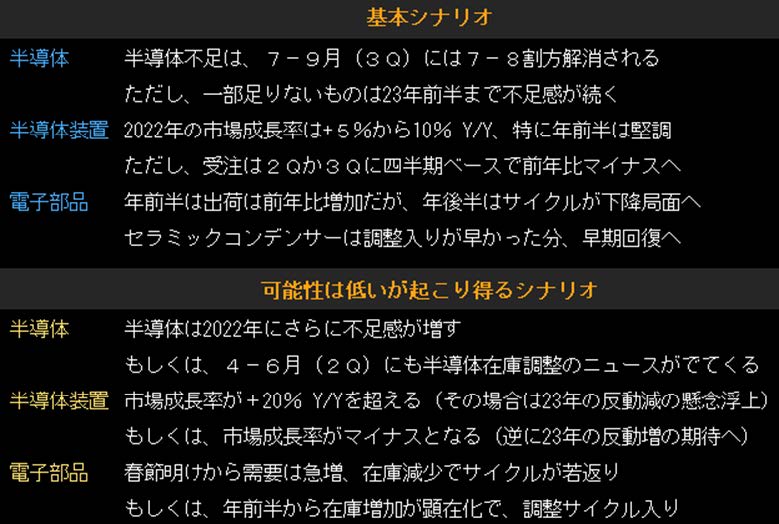

半導体不足は、22年7-9月(3Q)には概ね解消するというのがブルームバーグ・インテリジェンス(BI)の基本シナリオです。年末商戦の作り込み時期を乗り越えることが一番の課題となるでしょう。ただし、半導体メーカーは製品ミックスや価格戦略を考えて供給量を調整するので、一部の半導体は23年前半まで足りない状況が続くと思われます。半導体製造装置の売り上げは、豊富な受注残を背景に前年比+5%から10%程度の成長となるでしょう。ただし受注は、どこかの四半期で前年比減少となる可能性があります。電子部品のサイクルはピーク圏に近づきつつあり、年後半に向けては下降局面に入る可能性があります。ただし、セラミックコンデンサーは調整が早かった分、回復も早いかもしれません。

可能性は低いと思われますが、半導体不足がさらに強まり、製造装置の受注がさらに大きく上向いて、電子部品サイクルが再度回復局面へ逆行する可能性もゼロではないでしょう。また、半導体や電子部品の在庫調整が年前半から始まる可能性も、わずかながらあるかもしれません。(寄稿アナリスト: 若杉 政寛)

テクノロジーセクターのシナリオ

出所:ブルームバーグ・インテリジェンス

医薬品セクター:米国が最大の収益源、薬価毎年改定の影響は

これまで、新型コロナウイルス感染症による日本の医薬品業界の売り上げへの大きな影響は見られないことから、オミクロン株が大きく影響することもないとみています。医薬品セクターは依然として薬価設定に関する懸念を抱えていますが、最大かつ最も収益性の高い米国市場で医薬品業界に不利益となるような法案が可決される可能性は低く、米国でのエクスポージャーが大きい企業が有利となりそうです。国内市場では、年次の薬価改定により厳しい状況が続きます。中国は、成長の源泉と見られていますが、薬価引き下げや中国企業との競争激化を背景に、成長が抑えられる可能性があるとBIはみています。

日本の医療機器メーカーでは、業績回復にオミクロン株が影響する恐れはあるものの、延期可能な選択的手術で用いられる製品を手掛ける企業は少ないため、総じて影響は軽微にとどまるでしょう。(寄稿アナリスト: Caroline Stewart)

医薬品セクター注⽬の試験とデータ公表時期

出所:各社開示資料

自動車セクター:生産が正常化すれば、旺盛な需要に応えて販売は回復

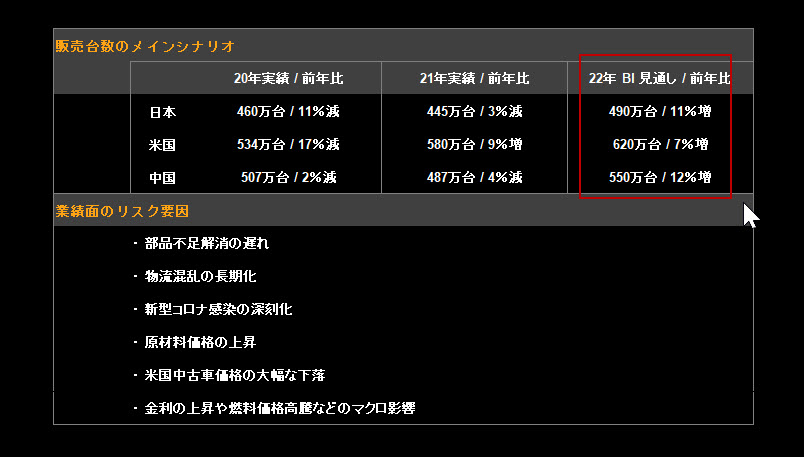

半導体など部品不足による自動車減産は最悪期を脱したとみられ、22年は新型コロナの感染が一定のコントロール下にとどまれば、日本の完成車メーカー・自動車部品メーカーの生産は正常化に向かい、ともに高稼働が続く可能性が高いでしょう。BIでは、22年の日本メーカーの主要地域での新車販売台数について、21年実績に対して日本11%増・米国7%増・中国12%増と予想しています。日本では、販売の地合いは弱いが低調だった21年からの反動増が助けとなる一方、米国は堅調な経済、待機需要、新車投入の相乗効果が見込めるでしょう。中国は待機需要に加えて、新エネルギー車・低燃費車などを含む新車効果が期待されます。業績面では、22年3月期について日本の自動車メーカーの多くはコロナ禍前の20年3月期の業績を超える見通しを立てており、ブルームバーグのコンセンサス予想では23年3月期も業績改善が継続する見通しです。

なお、業績に影響を及ぼすリスク要因としては、部品不足解消の遅れ、物流混乱の長期化、新型コロナ感染の深刻化、原材料価格の上昇などが挙げられます。(寄稿アナリスト: 吉田 達生)

主要地域の⽇本⾞の販売⾒通しと業績⾯でのリスク要因

出所:ブルームバーグ・インテリジェンス

銀行は安定、証券は好調もトレーディングに難、リスクは米金利

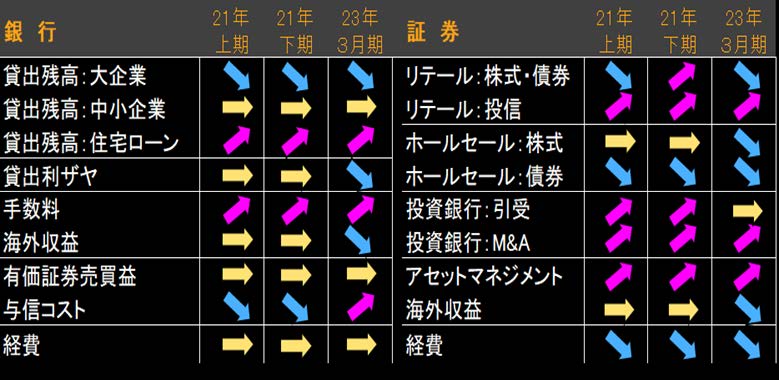

銀行は、低与信コストを主因に22年も会社予想を上振れる利益計上が続きそうです。与信コストは年後半に少し増える可能性はありますが、5-20ベーシスポイントと低位にとどまるでしょう。一方、米金利上昇で外貨調達コストが上昇し、海外貸出金・外債運用の採算悪化が予想されます。国内貸し出しは、住宅ローンの好調が続く一方で、大企業向けの減少が続く公算が大きく、貸出利ザヤも再び下落基調となる可能性が高いでしょう。手数料は順調な推移が見込まれるものの、資金利益低迷をカバーしきれないでしょう。米金利動向が最大のリスク要因です。

証券は、引き受け・M&A(買収・合併)の投資銀行部門と、運用資産拡大が続くアセットマネジメントの好調がもうしばらく続くと考えられるほか、堅調なリテールも10-12月期は売買収益が改善したとみられます。一方、21年も今一歩のトレーディング収益はさらに落ち込む可能性があるでしょう。証券でも、米金利動向が最大のリスク要因となる。利上げしてもインフレが収まらず、世界的な資材不足が解消されなければ、株式を含めて金融市場にショックが走るリスクがくすぶっています。(寄稿アナリスト: 田村晋一)

銀⾏・証券の部⾨・項⽬別収益の⽅向性

出所:ブルームバーグ・インテリジェンス

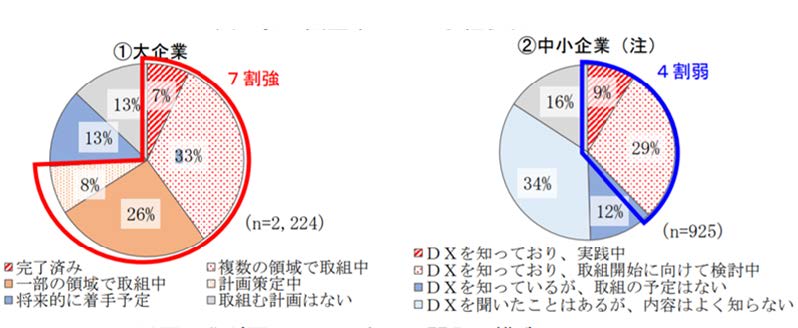

ITセクター:官公庁、大手企業からのDX需要は堅調に推移

日本のデジタルトランスフォーメーション(DX)需要は、オミクロン株感染拡大にもかかわらず、22年も着実に増加することが見込まれます。21年9月に発足したデジタル庁が司令塔となって進める国内行政のデジタル改革、大企業におけるパブリッククラウドの採用拡大やリモートワーク導入が、IT(情報技術)業界にとっての主要な成長ドライバーとなるでしょう。しかし中小企業では、IT人材やリソースの不足によりDX投資促進税制適用の認定基準を満たすことができず、結果として優遇措置を受けられずにDX投資が遅れる可能性があります。一方、日本より感染拡大ペースが速い北米や欧州などの海外市場では、ITサービス需要への短期的な逆風は想定されるものの、DX戦略推進に積極的に取り組んでいる海外企業は多く、これらの地域からの受注は日本より迅速に回復する可能性が高いでしょう。次第に逆風も収まって日本より速いペースでの成長が期待できるでしょう。

昨年12月以後、世界的な半導体不足を背景に一部のサーバーで値上げが発表されています。オミクロン株の感染拡大に伴い部品価格や流通コストの高騰がさらに進めば、他の情報機器やネットワーク通信機器など、ハードウエアの価格の一段の上昇につながる可能性があります。(寄稿アナリスト: マ イアン(馬翌恩))

2020年度の国内企業のDX取り組み

出所:内閣府

ブルームバーグ・インテリジェンスによる詳しい分析は、ブルームバーグターミナルにてご覧いただけます。アナリストへのご質問および無料デモのご要望はこちらから。