この記事は、ブルームバーグ ニュースのEnda Curranが執筆し、ブルームバーグ端末に最初に掲載されました。

アジア各国の中央銀行は、他の地域の中央銀行と同様に、低インフレとの闘いに明け暮れる中で、その対応策の指針とすべきマンデート(付託された使命)をすでに数多く抱えています。

欧州中央銀行が堅持している厳格な物価安定目標とは異なり、また米国の連邦準備制度(FRB)が追求しているインフレと完全雇用への取り組みとも異なり、アジアの中央銀行は、通貨の安定から国民の福祉まで、あらゆる要素を考慮する必要しなければなりません。

世界を代表するエコノミストがジャクソンホールで開催されているFRB主催の経済シンポジウムに集結している今、アジア太平洋の主要中央銀行各行にとって最優先の政策課題、すなわちマンデートについて検討します。

オーストラリア:

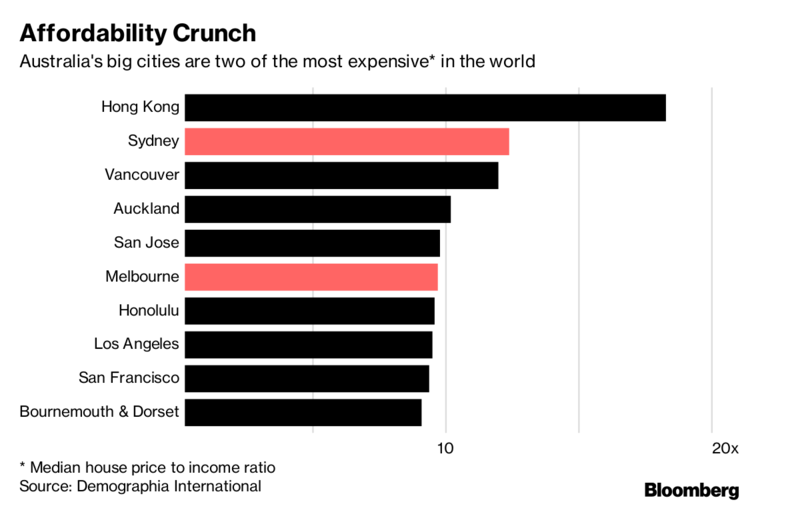

オーストラリア準備銀行(RBA)は、通貨安定と完全雇用の維持というデュアル・マンデート(二つの使命)を負っています。どちらの目標も、中期的にインフレをコントロールするという同行の目的の基礎となるものです。RBAのフィリップ・ロウ(Philip Lowe)総裁は、自分たちは「狂信的インフレ論者」の集まりではない、と述べています。しかし、RBAを導く法制の中には、第二次世界大戦まで遡る曖昧な法律も存在します。これに規定されているのが、めったに議論されない「オーストラリア国民の経済的な繁栄と福祉」という第3の目標です。これが今、国内の住宅価格の急騰に伴って、徐々に話題になり始めています。

中国:

中国人民銀行(PBOC)には、4つの政策目標がマンデートとして付託されています。すなわち、物価の安定を維持すること、経済成長を推進すること、雇用を促進すること、そして国際収支の基本的なバランスを維持することです。それと同時に、PBOCは、金融改革を推進し、経済を自由化し、金融市場の発展を奨励する、という任務も負っています。周小川(ジョウ シャオチュアン)総裁は、2016年6月の国際通貨基金(IMF)における講演の中で、後者の3つの項目を「動的な目標」と呼んでいます。

この講演で、周総裁は次のように語っています。「多くの目標がある中央銀行の選択は、移行経済圏としての中国の状況との関連で決まってきます。中央政府による計画経済から市場経済への移行という段階では、金融改革を遂行すること、そして金融システムの健全性と安定性を維持することが、物価の安定という従来の目標より優先されることさえあり得るのです」

日本:

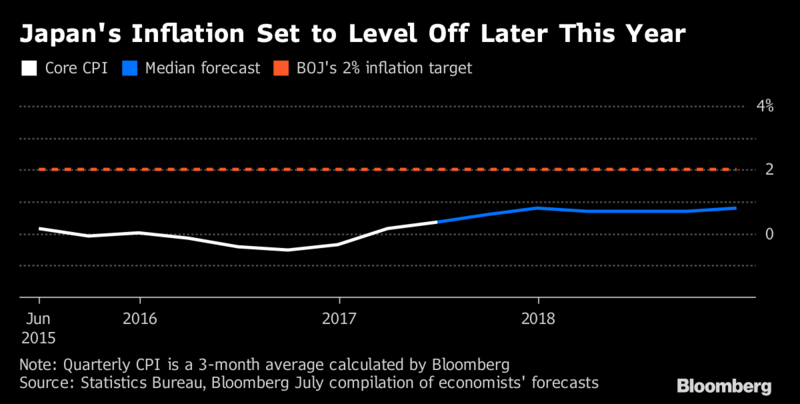

1998年に施行された改正日本銀行法は、日本銀行のマンデートをインフレと金融システムの両方を安定的に維持することと定めています。後者は、1990年代に膨大な不良債権を抱えて経済崩壊の危機に陥ったという歴史的な経緯を反映しています。10年を超えるデフレの後、日銀は2013年1月に2%のインフレターゲットを採用しました。

日銀が、銀行業界の安定を維持してきたという成果を主張することに異存はないとしても、物価目標については達成の目途がまったく立っていないのが現実です。黒田総裁は、先月、物価目標達成見通しの度重なる先送りを「残念である」と発言しました。ブルームバーグが調査対象としたエコノミストの大半が、日銀はこの目標を達成できないと考えています。

インドネシア:

インドネシアの中央銀行は、通貨の監視を任務としています。ルピーの安定を達成して維持することはインドネシア銀行の重要な役割であり、それには、通貨政策を通じてインフレを管理することも含まれます。インドネシア銀行は、インフレ率に目標帯(現在は3%から5%)を設けて、インフレの管理を政府との間で調整しています。また、ルピーの為替レート管理も、その任務の一端です。

インド:

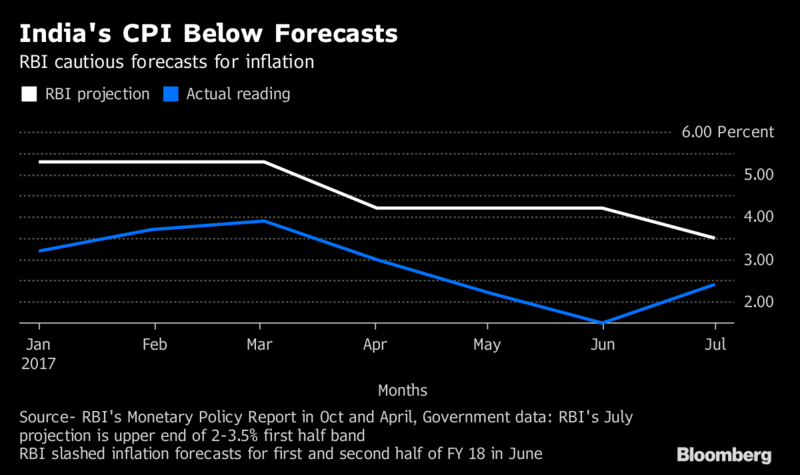

インド準備銀行 (RBI) は、インフレを中期的に4%に維持し、上下に2%以内の変動幅を許容するという新しい政策目標を2015年の初めに正式に採用しました。3人のセントラルバンカーと3人の外部エコノミストから構成された6人の委員会が2カ月ごとに会合し、政策金利を決定します。

RBIのインフレモデルは4つの変数から成り立っています。すなわち、産出量ギャップ、フィリップス曲線(失業率の影響を評価します)、政策金利に関するテイラールール(世界の他の中央銀行でも一部で指針として使用されています)、そして為替レートを通じた金利平価です。

RBIは、8月にこの7年間で最低の水準まで金利を引き下げました。6月には、消費者物価指数上昇率が記録的な水準まで低下し、2%を割り込みました。

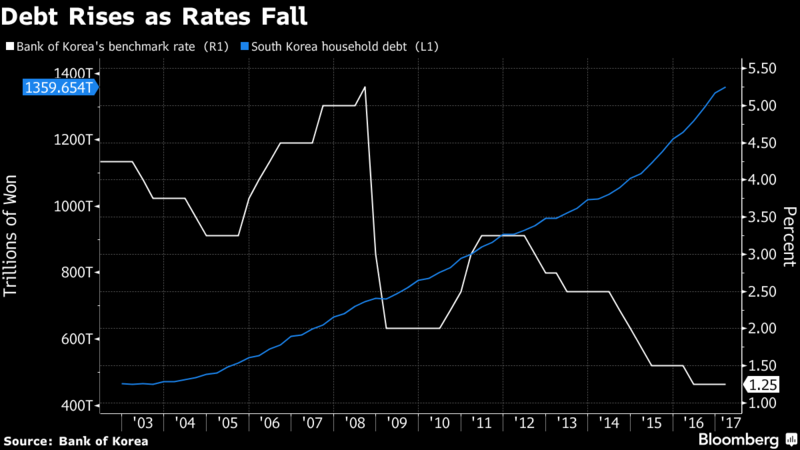

韓国:

韓国銀行の二つの主な通貨政策目標は、物価の安定と金融システムの安定です。債務の急増と闘っている国では、後者が重要な目標となります。韓国銀行は、2016~2018年について2%のインフレターゲットを設定しています。総裁は、インフレが6カ月連続でターゲットを0.5ポイント超下回った場合、または上回った場合は、国民に説明することを義務付けられています。

これらは一体何を意味するのか?

米国FRBが4.5兆ドルのバランスシートを縮小する計画を発表するのに先立って、一部の投資家はこの動きがアジアで大きな不確実性を引き起こすことを警戒し始めています。懸念されているのは、FRBが何らかの引き締めを行うと、資本がアジアから引き揚げられ、アジア通貨が下落することです。そうなると、各国の中央銀行は、通貨防衛かまたは利上げを通じて応戦せざるを得ないでしょう。

たしかに、物価の安定を維持することは最優先項目の一つです。特に、先進経済も新興経済も食糧やエネルギーの価格の大きな変動に対して脆弱であるような地域では、インフレは取り扱いが難しい問題です。FRBのバランスシートの行方がどう転んでも、アジア各国の中央銀行の総裁は、どのように対応すべきかに関して、多くの選択肢の前で決断を迫られることになるでしょう。